Beschlussvorlage - BV/2023/132

Grunddaten

- Betreff:

-

Haushaltssatzung 2024

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- Fachdienst Finanzen

- Geschäftszeichen:

- 3-204/Bartels

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Sozialausschuss

|

Vorberatung

|

|

|

|

07.11.2023

| |||

|

|

05.12.2023

| |||

|

●

Erledigt

|

|

Planungsausschuss

|

Vorberatung

|

|

|

|

07.11.2023

| |||

|

|

05.12.2023

| |||

|

●

Erledigt

|

|

Ausschuss für Bildung, Kultur und Sport

|

Vorberatung

|

|

|

|

08.11.2023

| |||

|

|

06.12.2023

| |||

|

●

Erledigt

|

|

Umwelt-, Bau- und Feuerwehrausschuss

|

Vorberatung

|

|

|

|

09.11.2023

| |||

|

|

07.12.2023

| |||

|

●

Geplant

|

|

Haupt- und Finanzausschuss

|

Vorberatung

|

|

|

|

13.11.2023

| |||

|

●

Geplant

|

|

Haupt- und Finanzausschuss

|

Vorberatung

|

|

|

|

11.12.2023

| |||

|

●

Erledigt

|

|

Rat der Stadt Wedel

|

Entscheidung

|

|

|

|

21.12.2023

|

Beschlussvorschlag

Der Rat beschließt die Haushaltssatzung 2024.

Ziele

1. Strategischer Beitrag des Beschlusses

(Bezug auf Produkt / Handlungsfeld / Oberziele)

Die Haushaltssatzung mit dem Haushaltsplan liefert für sich genommen keinen Beitrag zu einer bestimmten Zielsetzung. Mit der Haushaltsplanung soll vielmehr der formelle, rechtliche und finanzielle verbindliche Rahmen geschaffen werden, um die vom Rat und den Fachausschüssen beschlossenen Ziele erreichen zu können.

Darstellung des Sachverhalts

- Einhaltung der strategischen Zielsetzung

Der vorliegende Haushaltsentwurf kann die strategische Zielsetzung des Handlungsfeldes 8

„Finanzielle Handlungsfähigkeit“ erneut nicht erfüllen. Der Haushaltsentwurf ist im Ergebnisplan nicht ausgeglichen. Auch in der mittelfristigen Finanzplanung (2025 – 2027) werden Jahresfehlbeträge ausgewiesen.

Dem Ziel, genehmigungsfreie Haushalte aufzustellen, entspricht dieser Entwurf daher nicht. Voraussetzung für eine Genehmigungsfreiheit sind einerseits die Ausweisung eines ausgeglichenen Ergebnisplanes in allen Jahren, die im Gesamtergebnisplan ausgewiesen werden, also für die Jahre 2022 – 2027. Lediglich das Planungsjahr 2022 weist einen geringen Jahresüberschuss aus.

Andererseits muss die gesetzlich vorgeschriebene Mindestergebnisrücklage ausgewiesen werden. Diese soll mindestens 10 % der allgemeinen Rücklage betragen, mithin rund

5,5 Mio. €. Durch die Umbuchung der nicht ausgleichbaren Fehlbeträge zu Lasten der Allgemeinen Umlage und unter Berücksichtigung der noch ausstehenden Beschlüsse über die Jahresabschlüsse 2020 bis 2022 ergibt sich per 01.01.2023 eine Ergebnisrücklage in Höhe von rechnerisch 10,224 Mio. €. Dies entspricht etwa 18,46 %. Damit wäre diese Voraussetzung erfüllt. Allerdings würde die Rücklage mit dem prognostizierten Defizit 2023 erneut sinken und dann mit rund 1,7 % wieder deutlich unter die geforderte Mindestgröße sinken.

Ab dem 01.01.2024 ändert sich zudem die Gemeindehaushaltsverordnung. Dann wird die Ergebnisrücklage durch eine Ausgleichsrücklage ersetzt. Dies darf dann im Jahr der Umstellung maximal 15 % der Allgemeinen Rücklage betragen, wobei diese wiederum mindestens 20 % an der Bilanzsumme betragen soll. Größter Unterschied zur Ergebnisrücklage ist, dass die Ausgleichsrücklage, unter strengen Voraussetzungen, sowohl im Plan als auch im Jahresabschluss zum Haushaltsausgleich herangezogen werden darf. Dies ist jedoch nur möglich, wenn gleichzeitig ein positiver Finanzmittelbestand und keine Kassenkredite ausgewiesen werden.

Das strategische Ziel, ab 2024 alle Tilgungen von Investitionskrediten aus eigenen Finanzmitteln zu erbringen, wird ebenfalls nicht erreicht. Die mittelfristige Finanzplanung weist für 2025ff. zwar positive Salden aus laufender Verwaltungstätigkeit aus, jedoch liegen die planmäßigen Tilgungen für Investitionsdarlehen erneut deutlich darüber.

Die aktuell in der politischen Beratung befindlichen Haushaltskonsolidierungsmaßnahmen sind noch nicht im vorliegenden Haushaltsentwurf enthalten.

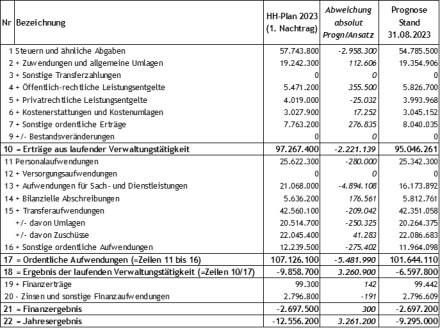

- Ausführung des Haushaltes 2023

Die dargestellten Zahlen in der prognostizierten Ergebnisrechnung stellen den Kenntnistand zum 31.08.2023 dar.

Auch für 2023 wurde eine 1. Nachtragssatzung notwendig. Darin wurden bereits die aktuellsten Erkenntnisse und Erfordernisse in die Planung aufgenommen. Daher halten sich die Abweichungen in den einzelnen Berichtszeilen erneut deutlich in Grenzen. Dennoch gibt es natürlich einige Abweichungen.

Die Steuererträge entwickeln sich voraussichtlich für 2023 deutlich negativer als geplant. Es wird mit Mindererträgen von annähernd 3 Mio. € gerechnet.

Alle anderen Erträge werden aktuell zwar etwas positiver prognostiziert, diese können aber die Mindererträge nicht annähernd ausgleichen. So wird die Summe der Erträge aus laufender Verwaltungstätigkeit wohl rund 2 Mio. € hinter den Planungen zurückbleiben.

Die Personalaufwendungen werden nach aktueller Prognose ca. 280 T€ hinter dem Planansatz zurückbleiben. Grund hierfür ist nicht zuletzt die Vielzahl unbesetzter Stellen.

Bei den Aufwendungen aus Sach- und Dienstleistungen werden nach heutigen Kenntnisstand fast 4,9 Mio. € nicht benötigt. Insbesondere im Bereich der Unterhaltungsansätze werden diese in der Prognose nicht im geplanten Umfang beansprucht werden. Grund hierfür ist unter anderem, dass die Genehmigung des Ursprungshaushaltes erst Ende des 1. Quartals erfolgte.

Auch die übrigen Aufwendungen werden nicht in vollem Maße beansprucht. Die Gesamtaufwendungen werden so voraussichtlich annähernd 5,5 Mio. € unter den Planansätzen abschließen.

Die Finanzerträge und -aufwendungen wurden ebenfalls im Nachtrag angepasst, so dass an dieser Stelle keine nennenswerten Abweichungen zum Plan erwartet werden.

Nach jetzigem Kenntnisstand ergibt sich so ein Jahresdefizit von 9.295.000 €. Gegenüber dem bereits leicht verbesserten Planansatz im Nachtrag ergibt sich daraus nochmal eine Verbesserung.

Bei den investiven Auszahlungen betrug das Anordnungssoll am 31.08.2023 fast 9,3 Mio. €. Bei einer Gesamtermächtigung (übertragene Haushaltsreste und Haushaltsansätze) in Höhe von

28,561 Mio. € beträgt die Erfüllungsquote damit rund 33 %. Die von der Kommunalaufsicht geforderte Quote liegt bei mindestens 60 %. Insbesondere für die großen Baumaßnahmen JRG, GHS und Unterkunft Steinberg 8a werden aber noch nennenswerte Abschlagsrechnungen erwartet, so dass aktuell noch mit einer deutlichen Verbesserung der Quote bis Jahresende gerechnet wird.

- Entwicklung des Eigenkapitals 2011-2027

In der Eröffnungsbilanz zum 01.01.2011 hat die Stadt Wedel ein Eigenkapital von

82.997.905,63 € ausgewiesen. Davon waren 15% (10.820.789,43 €) als Ergebnisrücklage ausgewiesen. Zum 31.12.2022 beläuft sich das Eigenkapital auf 65,606 Mio. € belaufen.

Mit dem prognostizierten Ergebnis 2023 wird sich dieses um weitere 9.295.000 €, auf dann 56,311 Mio. € reduzieren.

Der Haushaltsentwurf weist für 2024 einen weiteren Jahresfehlbetrag von 1.004.900 € aus. Die in der mittelfristigen Finanzplanung ausgewiesenen Jahrergebnisse 2025 - 2027 sind ebenfalls defizitär. Die erwarteten Defizite 2025 – 2027 belaufen sich auf 2.385.300 €. Somit ist nach der mittelfristigen Finanzplanung von einer weiteren Verminderung des Eigenkapitals um 3,39 Mio. € auszugehen.

Ende 2027 wird das Eigenkapital der Stadt Wedel nach aktueller Planung bei rund 52,92 Mio. € liegen. Dies entspräche einer Verringerung um rund 40 % seit 2011. Die noch im Plan 2023 veranschlagte deutlich höhere Abnahme des Eigenkapitals kann damit leicht gebremst werden.

- Haushaltsplan 2024

Für die Aufstellung des Haushaltsplanes 2024 wurden die Finanzplanzahlen aus dem Haushalt 2023, welche punktuell an die zwischenzeitlich bekannten Änderungen angepasst wurden. In Summe endete diese Vorgabe für die Planung innerhalb der Fachdienste mit einem Defizit von -1,063 Mio. €.

Auf dieser Basis haben die Produktverantwortlichen die Planungen für ihre Bereiche vorgenommen. Zwar führte dies auf Gesamthaushaltsebene zu Ertragsteigerungen von rund 2 Mio. €, jedoch wurden auch mehr als 13 Mio. € (!) zusätzliche (Sach-)Aufwendungen eingestellt. Damit summierte sich das Defizit auf -11,4 Mio. €.

Zwischenzeitlich hat die Kommunalaufsicht, in der im August erteilten Genehmigung des

1. Nachtrags 2023, mehr als deutlich gemacht, dass alles andere als ein ausgeglichener Entwurf bzw. Haushalt 2024 nicht genehmigungsfähig sein wird. Mehr noch, die Kommunalaufsicht hat sich ausdrücklich vorbehalten, einem Ratsbeschluss über einen nicht ausgeglichenen Haushalt zu widersprechen.

Um dem drohenden Szenario, gar keinen Haushalt zu haben, zu entgehen, hat der Fachdienst Finanzen daher mit dem Leitungsteam nach Lösungsmöglichkeiten für den Haushaltsentwurf 2024 gesucht.

Neben einer positiveren Einschätzung einzelner Ertragspositionen, fielen natürlich die 13 Mio. € Mehranmeldungen bei den Sachaufwendungen in den Fokus. Erfahrungsgemäß werden regelmäßig 6-7 Mio. € an Aufwandsermächtigungen in den Berichtszeilen 13 „Aufwendungen für Sach- und Dienstleistungen“ sowie 16 „sonstige Aufwendungen“ nicht benötigt. Daher haben wir die Ansätze der Berichtszeilen 13 und 16 um insgesamt 8 Mio. € gekürzt. Hierbei haben wir ausschließlich die Produktkonten berücksichtigt, bei denen im Vergleich zur Vorgabe mehr angemeldet wurde. Das bedeutet im Umkehrschluss aber auch, dass noch rund 5 Mio. € dieser Mehranmeldungen im Haushalt verblieben sind.

Zum besseren Verständnis, welche Beträge ursprünglich vorgesehen waren, wurden die Erläuterungen der Produktverantwortlichen NICHT angepasst. Diese weisen also an vielen Stellen deutlich höhere Beträge aus, als der Ansatz im Entwurf. Es gilt also in der Bewirtschaftung des Haushaltes 2024 auch diese einzelnen Maßnahmen kritisch zu hinterfragen und ggf. nur ausgewählte Vorhaben umzusetzen.

Mit diesen Anpassungen weist der vorliegende Haushaltsentwurf für 2023 nunmehr einen Jahresfehlbetrag in Höhe von -1.004.900 € aus. Der endgültige Haushaltsausgleich wird dann über die zu beschließenden Konsolidierungsmaßnahmen erfolgen müssen. An dieser Stelle wird darauf hingewiesen, dass der vorliegende Entwurf den Stand von Anfang September hat. Der Haushaltserlass lag zu diesem Zeitpunkt noch nicht vor, so dass nur mit geschätzten Werten gerechnet wurde. Auch die in den September-Ausschüssen und Rat beratenen Beschlüsse sind noch nicht im vorliegenden Entwurf enthalten. Sie werden erst über die Veränderungsliste eingearbeitet.

Zu den Details siehe Punkte 1.4.1 bis 1.4.19.

Die Jahresergebnisse der Finanzplanungsjahre weisen mit -954.600 € (2025), -467.000 € (2026) und -966.200 € (2027) allesamt ähnliche Fehlbeträge aus.

Für die Darstellung der Details der Haushaltsplanung wird im Folgenden das Finanzplanungsjahr 2024 aus dem Ursprungshaushaltsplan 2023 als Vergleichswert herangezogen.

1.4.1 Steuern und ähnliche Abgaben

Die Grundsteueransätze wurden unverändert aus der Finanzplanung übernommen und betragen 58.700 € (GrdSt. A) und 8.539.400 € (GrdSt. B).

Die Gewerbesteuererträge wurden entgegen der Finanzplanung leicht um 800 T€ auf 22 Mio. € gesenkt.

Die Gemeindeanteile an der Einkommenssteuer (22.462.700 €) und an der Umsatzsteuer (3.122.80000 €) sinken in Summe um etwa 1,5 Mio. €. Die Ansätze entsprechen damit der Mai- Steuerschätzung und werden in dieser Höhe wahrscheinlich auch im Haushaltserlass vorgegeben. Sollten sich aus der kommenden November-Steuerschätzung nennenswerte Änderungen ergeben, werden diese ggf. nachgepflegt. Allerdings könnte die Neufestsetzung der Schlüsselzahlen für die Verteilung der Gemeindeanteile noch zu einer weiteren Verschlechterung führen. Mutmaßlich werden diese Schlüsselzahlen sinken.

Aufgrund des auf Bundesebene in der Beratung befindlichen „Wachstumschancengesetzes“ wird es auf staatlicher Seite zu deutlichen Rückgängen bei den Steuereinnahmen kommen. Dies wirkt sich insbesondere auf die Anteile der Einkommens- und Umsatzsteuer aus, was wiederum dazu führt, dass die Kommunen deutlich geringere Gemeindeanteile erhalten und zudem auf Landesebene weniger Einnahmen für den Finanzausgleich zur Verfügung stehen. Nach vorläufigen Schätzungen könnte dies für Wedel zu Mindereinnahmen von rund 1 Mio. € führen. Dies wird aber wohl frühestens bei der Novembersteuerschätzung berücksichtigt. Abschließend müssen diese Daten dann noch regionalisiert werden, bevor die tatsächlichen Auswirkungen für Wedel benannt werden können.

Der Ansatz der Vergnügungssteuer wurde leicht positiver prognostiziert und um 25 T€ auf

480 T€ angehoben.

Die übrigen Bagatellsteuern blieben auf dem Niveau der Finanzplanung.

Die bedarfsunabhängige Zuweisung nach § 32 FAG wurde ebenfalls entsprechend der vorläufigen Daten des Innenministeriums angepasst und beträgt nunmehr 2.214.100 €

(+ 42 T€).

In Summe bedeuten die dargestellten Veränderungen einen Rückgang der Steuererträge um

2,2 Mio. €.

Ansatz Finanzplanungsjahr 2024: 61.427.100 €

Planansatz 2024: 59.223.700 €

Verschlechterung: -2.203.400 €

1.4.2 Zuwendungen und allgemeine Umlagen

Der kommunale Finanzausgleich führt erneut zur größten Abweichung gegenüber der mittelfristigen Finanzplanung. Darin war noch davon ausgegangen worden, dass in 2024 Schlüsselzuweisungen von mehr als 6,9 Mio. € eingehen. Aufgrund der im Verhältnis niedrigen Gewerbesteuereinnahmen insbesondere im 1. Halbjahr 2023 ergab die Neuberechnung der Umlagen, dass Wedel höhere Schlüsselzuweisungen erhält. Nach vorläufigen Berechnungen wird aktuell von einem Ansatz in Höhe von 8,0 Mio. €, mithin rund 1 Mio.€ mehr, ausgegangen.

Die Schlüsselzuweisungen für übergemeindliche Aufgaben bleiben mit 2,07 Mio. € auf dem Niveau der Finanzplanung.

Die Landes- und Kreiszuweisungen wurden in Summe um 1,5 Mio. € erhöht und betragen nun 14,28 Mio. €. Größter Anteil daran hat nach wie vor die Kreiszuweisung im Bereich der Kindertagesstätten-Finanzierung.

Für die Rückzahlung gewährter Zuschüsse nach Abrechnung durch die Kita-Träger werden

1,5 Mio. € (+ 800 T€) eingestellt. Dies entspricht dem durchschnittlichen Niveau der Vorjahre.

Die übrigen Ansätze bewegen sich auf dem Niveau der Finanzplanungsansätze. So dass an dieser Stelle Mehrerträge von rund 3,7 Mio. € zu verzeichnen sind.

Ansatz Finanzplanungsjahr 2024: 24.368.700 €

Planansatz 2024: 28.150.600 €

Verbesserung: +3.781.900 €

1.4.3 öffentlich-rechtliche Leistungsentgelte

Einzige größere Abweichungen gegenüber der Finanzplanung gab es bei den Kostenerstattungen im Bereich der Hilfen für Wohnungslose (+205 T€), aufgrund der nach wie vor steigenden Anzahl an unterzubringenden Menschen. Zudem werden die Ansätze nicht mehr aufgeteilt nach Wohnungslosen und Flüchtlingen, sondern nur noch in einer Position unter der Bezeichnung „Benutzungsgebühren städtische Unterbringung“ geführt.

In Summe konnten die Erträge hier leicht gesteigert werden.

Ansatz Finanzplanungsjahr 2024: 5.742.300 €

Planansatz 2024: 5.940.600 €

Verbesserung: +198.300 €

1.4.4 privatrechtliche Leistungsentgelte

Die Ansätze bewegen sich fast durchgehend auf dem Niveau der Finanzplanung mit einer leicht steigenden Tendenz. Einzige und größte Abweichung ist der Ansatz für die Entnahme aus dem Sanierungsentgelt für die Sanierungsarbeiten im BusinessPark. Für 2024 sind erneut größere Sanierungsaufwendungen eingeplant, so das auch deutlich höhere Erträge veranschlagt werden können. Hier wurde der Ansatz um 1,6 Mio. € erhöht.

Die Berichtszeile weist damit eine Verbesserung von 1,75 Mio. € auf.

Ansatz Finanzplanungsjahr 2024: 1.354.800 €

Planansatz 2024: 3.105.900 €

Verbesserung: +1.751.100 €

1.4.5 Kostenerstattungen und Kostenumlagen

Die Erträge aus Kostenerstattungen wurden vielfach etwas positiver veranschlagt.

Größter Veränderungen gab es bei den Erstattungen vom Land und vom Kreis. Vielfach sind die coronabedingten Erstattungen ausgelaufen, so dass die Ansätze um rund 600 T€ reduziert werden mussten.

Die Schulkostenbeiträge wurden mit 1,612 Mio. € (+537 T€) deutlich positiver geplant, da davon auszugehen ist, dass höhere Kosten bei den Schulen eben mit höheren Schulkostenbeiträgen abgerechnet werden können.

In dieser Berichtszeile konnten so lediglich rund 80 T€ höhere Erträge veranschlagt werden, als in der Finanzplanung.

Ansatz Finanzplanungsjahr 2024: 3.346.400 €

Planansatz 2024: 3.425.900 €

Verbesserung: +79.500 €

1.4.6 sonstige Erträge

Die sonstigen Erträge bewegen sich überwiegend auf dem Niveau der Finanzplanung mit leicht steigender Tendenz. An einigen Stellen wurden aber Änderungen vorgenommen.

So wurden die Erträge aus der Veräußerung von Grundstücken und Gebäuden mit

1,655 Mio. € (+1 Mio. €) veranschlagt. Eingeplant sind ein Grundstücksverkauf im Bereich Doppeleiche sowie der Verkauf weiterer Teilflächen im BusinessPark.

Entgegen der der Finanzplanung wurde nun eine Entnahme aus der Altersteilzeitrückstellung veranschlagt. Hier ergaben die Berechnungen einen Ertrag in Höhe von 125 T€, wogegen die Finanzplanung keine Entnahme vorsah.

In Summe schließen die sonstigen Erträge damit mir einer Verbesserung von mehr als

1,2 Mio. € ab.

Ansatz Finanzplanungsjahr 2024: 2.954.900 €

Planansatz 2024: 4.181.100 €

Verbesserung: +1.226.200 €

1.4.7 aktivierte Eigenleistungen und Bestandsveränderungen

Diese beiden Positionen wurden nicht veranschlagt.

1.4.8 Erträge

Unter Berücksichtigung der oben dargestellten Veränderungen ergaben sich folgende Werte für den Plan 2024:

Ansatz Finanzplanungsjahr 2024: 99.194.200 €

Planansatz 2024: 104.027.800 €

Verbesserung: +4.833.600 €

1.4.9 Personalaufwendungen

Die Personalaufwendungen wurden wie üblich auf Basis der derzeitigen Gehalts- und Besoldungsauszahlungen unter Berücksichtigung der aktuellen Gegebenheiten hochgerechnet. Bekannte Tarifanpassungen und erwartete Besoldungsanpassungen wurden geschätzt und in der Hochrechnung berücksichtigt. Im Vergleich zu den Finanzplanungsansätzen ergibt sich eine Kostensteigerung von annähernd 6 %. Auch die mit dem 1. Nachtragsstellenplan 2023 geschaffene Stelle wurde in der Hochrechnung berücksichtigt, unabhängig davon, ob sie in 2023 bereits besetzt war oder ist.

Die Stellenplananträge für 2024 sind ebenfalls bereits enthalten. Bei neu ausgewiesenen Stellen wurden die Kosten lediglich zur Hälfte eingeplant, da vielfach erst mit einer Besetzung zu Jahresmitte zu rechnen ist. Stellenanhebungen oder Stundenausweitungen wurden natürlich mit den vollen Kosten eingerechnet. Daneben sind im Stellenplan noch kostenneutrale Stellen ausgewiesen, da diese beispielsweise in voller Höhe gefördert werden. In Summe wurden für die Stellenausweitung rund 226 T€ eingestellt. Ab 2025 sind dann die vollen Kosten von jährlich rund 380 T€ eingeplant und fortgerechnet.

Die Personalnebenkosten wurden auf Basis der aktuellsten Zahlen und Berechnungen der Versorgungsausgleichskasse in die Planung aufgenommen.

Wie jedes Jahr wurden die Ansätze für sonstige Beschäftigungsentgelte und Honorare von den Produktverantwortlichen an die erwartete Entwicklung angepasst und eingeplant. Ihr Ansatz steigt um etwa 85 T€ auf nunmehr 863 T€.

Die Beihilfeaufwendungen wurden aufgesplittet in Aktive und Versorgungsempfänger. Der Anteil für die Versorgungsempfänger wird künftig in der Berichtszeile 12 „Versorgungsaufwendungen“ ausgewiesen. An dieser Stelle verbleiben nur noch die Beihilfeaufwendungen für die aktiven Beamtinnen und Beamten. Daher sinkt der Ansatz hier um 307 T€ auf 153 T€.

Die Zuführungen zur Pensionsrückstellung sinkt um 298 T€ gegenüber der Finanzplanung auf nunmehr 153 T€. Dagegen mussten, nach aktueller Hochrechnung der Versorgungsausgleichkasse, aber die Zuführungen zur Beihilferückstellung um 592 T€ erhöht werden. Inklusive der Altersteilzeitrückstellungen kommt es damit bei der Zuführung zu den personalwirtschaftlichen Rückstellungen in Summe zu einer Erhöhung um 358 T€ gegenüber der Finanzplanung.

Aufgrund der genannten Veränderungen und nicht zuletzt durch die unterjährige Stellenausweitung steigen die Personalaufwendungen gegenüber der Finanzplanung um mehr als 1,46 Mio. € an.

Ansatz Finanzplanungsjahr 2024: 25.547.200 €

Planansatz 2024: 27.010.100 €

Verschlechterung: +1.462.900 €

1.4.10 Versorgungsaufwendungen

Aufgrund einer Änderung des Kontenrahmens werden nun die Beihilfeaufwendungen für die Versorgungsempfänger der Stadt separat ausgewiesen. Der Betrag von 307 T€ wurde, wie oben erwähnt, aus dem bisherigen Ansatz rausgerechnet.

Ansatz Finanzplanungsjahr 2024: 0 €

Planansatz 2024: 306.700 €

Verschlechterung: +306.700 €

1.4.11 Aufwendungen für Sach- und Dienstleistungen

Bei den Aufwendungen für Sach- und Dienstleistungen gab es die höchsten Mehrbedarfe der Fachdienste. Wie bereits erwähnt, wurden diese Mehranmeldungen um insgesamt 7 Mio. € pauschal reduziert. In Summe weist der Entwurf damit an dieser Stelle nur rund 145 T€ mehr aus, als die Finanzplanung vorsah.

Die größte Steigerung gab es bei dem Ansatz der Unterhaltung der baulichen Anlagen. Hier wurden entgegen der durchschnittlichen Summe von etwa 1,5 Mio. € annähernd 2,4 Mio. € eingeplant. Grund hierfür sind die bereits im Vorjahr begonnenen Unterhaltungsarbeiten an der Gebäudesubstanz. So sind beispielsweise die Dachsanierung des Rathauses, fortzuführende Abdichtungsarbeiten am Gebäude der GHS eingeplant. Vielfach sind solche Maßnahmen neben der normalen Unterhaltung zusätzlich eingeplant.

Für die Unterhaltung der TGA-Anlagen der Gebäude wurden 548 T€ eingestellt. Dieser Betrag liegt nur geringfügig über der damaligen Finanzplanung.

Erstmals werden die Kosten für Wartungsverträge (bspw. Heizung, Lüftung, Aufzüge, Elektro, etc.) auf einem separaten Konto ausgewiesen. Hierfür wurden 107 T€ in den Entwurf eingestellt.

Ebenfalls deutlich gestiegen sind die Aufwendungen für Sanierung im Bereich BusinessPark. Hier sind die Kosten für die Wiederherstellung der Grünzüge im B-Plan-Gebiet und Planung des Stichweges zum Leuchtfeuerstieg, Ausführung Herstellung der Grünfläche südlich der Elbcubes mit Weg vom Elbring zum alten Hafen und die Entwicklungspflege für die Grünfläche am sanierten Parkplatz eingestellt. In Summe liegt der Ansatz bei 448 T€.

Die Energiekosten wurden auf einem hohen Niveau fortgeschrieben, liegen aber im Vergleich rund 1 Mio. € niedriger als noch in der Finanzplanung geplant. Die Ansätze für Energiekosten belaufen sich auf 2.404.900 €. Dieser Betrag liegt damit immer noch rund 500 T€ über dem Rechnungsergebnis 2022.

Wie bei den städtischen Energiekosten, mussten auch die Nebenkosten für angemietete Wohnungen aufgrund der gestiegenen Abschlagszahlungen und höheren Kosten deutlich erhöht werden. Im Entwurf sind hierfür 466 T€ eingestellt, mithin ein Plus von 185 T€ gegenüber der Finanzplanung. Nach wie vor werden auch immer noch weitere Wohnungen angemietet, so dass nicht von einer Verringerung der Nebenkosten auszugehen ist.

Für Personalbindungsmaßnahmen wurde der Ansatz gegenüber der Finanzplanung um 168 T€ auf nunmehr 191 T€ erhöht.

Die Aufwendungen für den IT-Betrieb an den Schulen wurde leicht auf 572 T€ gesenkt.

Bei der Unterhaltung des sonstigen unbeweglichen Vermögens im Bereich des Tiefbaus konnte der Ansatz der Finanzplanung um rund 183 T€ reduziert werden. Neben der pauschalen Unterhaltung von 1,10 €/pro m² Straßenfläche sind keine weiteren gesonderten Maßnahmen geplant.

Zusammenfassen kann festgehalten werden, dass die überwiegende Zahl der Konten dieser Berichtszeile Kostensteigerungen erfahren haben.

Ansatz Finanzplanungsjahr 2024: 16.294.700 €

Planansatz 2024: 16.439.800 €

Verschlechterung: +145.100 €

1.4.12 Bilanzielle Abschreibungen

Die Abschreibungen wurden systemtechnisch ermittelt und auf Basis der bis 31.12.2022 aktivierten Vermögensgegenstände hochgerechnet. Vereinzelte Vermögensgegenstände, die bis 31.08.2023 bereits aktiviert waren, wurden ebenfalls berücksichtigt.

Durch die Berücksichtigung der neu aktivierten Vermögensgegenstände kommt es zu einer Steigerung der Ansätze. In Summe um 700 T€ gegenüber der Finanzplanung.

Größte Steigerung gab es bei den Abschreibungen auf Straßennetz mit Wegen und Plätzen. Hier erhöhte sich der Planansatz um 169 T€ auf 1,079 Mio. €. Grund ist die Fertigstellung und Aktivierung des Elbrings, der Kreuzung Elbring/Tinsdaler Weg, des Regenklärbeckens im BusinessPark sowie der beiden Straßen Langer Damm und Steinweg.

Ansatz Finanzplanungsjahr 2024: 5.747.100 €

Planansatz 2024: 6.449.000 €

Verschlechterung: +701.900 €

1.4.13 Transferaufwendungen

Bei den Transferaufwendungen gibt es nur verhältnismäßig geringe Veränderungen.

Der Zuschuss an das Kombibad Wedel wird aktuell mit rund 2,5 Mio. € dargestellt. Hierbei handelt es sich aber noch um alte Zahlen. Der Wirtschaftsplan 2024 liegt derzeit noch nicht vor. Sobald dieser vorliegt, wird der Ansatz ggf. im Rahmen der Haushaltsberatungen nachgemeldet.

Die Zuschüsse an die Träger der Kindertagesstätten steigen um fast 688 T€. Hierfür sind aktuell 17.522.700 € eingeplant.

Die Gewerbesteuerumlage wurde an den Ertragsansatz angepasst und um 42 T€ auf

1.833.400 € reduziert.

Der Finanzausgleich wurde auf Basis der prognostizierten Werte neu berechnet. Finanzausgleichsumlagen an das Land und an den Kreis sind nicht zu zahlen.

Die Kreisumlage sinkt nach den aktuellen Berechnungen um mehr als 464 T€ auf derzeit 15.797.400 €. Die Kreisumlage soll in diesem Jahr vom Kreis noch einmal evaluiert werden. Sollte der Hebesatz der Kreisumlage noch geändert werden, so könnten sich an dieser Stelle noch Änderungen ergeben.

In Summe steigen die Transferaufwendungen damit um rund 181 T€ an.

Ansatz Finanzplanungsjahr 2024: 40.794.200 €

Planansatz 2024: 40.975.400 €

Verschlechterung: +181.200 €

1.4.14 sonstige Aufwendungen

In dieser Berichtszeile gab es im Verhältnis nur eine leichte Steigerung.

Die von den Fachdiensten angemeldeten Mehraufwendungen in dieser Berichtzeile wurden um pauschal 1 Mio.€ gekürzt, so dass lediglich eine Aufwandssteigerung in Höhe von 461 T€ Eingang in den Entwurf fanden.

Größte Erhöhung verzeichnen die Sachverständigen- und Gerichtskosten. Hier wurden 217 T€ mehr eingeplant, mithin 544 T€. Größere Beträge sind beispielsweise im Bereich der Organisation und der strategischen IT eingeplant. Hier wird für die Organisationsberatung, den Digitalisierungscheck, das Berichtswesen, die Stellenbewertung und die Prozessmodellierung und Optimierung die Unterstützung von externen Beratern und Gutachtern benötigt.

Im Bereich der Schulen wird die externe Beratung zum Thema Schul-IT weiterhin benötigt. Auch müssen für die abschließenden Sanierungsarbeiten und Bautätigkeiten weiterhin Sachverständigenkosten im Produkt BusinessPark eingeplant werden.

Weitere größere Steigerung gab es bei den Erstattungen an Gemeineden und Gemeindeverbände. Hier wurden Mehrbedarfe von 124 T€ eingeplant. So wurden unter anderem für die ausgelagerte Vollstreckung 112 T€, für die Kooperation Telefonie + Behördenruf 115 weitere 33 T€, für zu zahlende Schulkostenbeiträge 65 T€ und für die Bereiche Tagespflege und Kindertagesstätten rund 6,8 Mio. € eingeplant. Der Ansatz der Kostenerstattungen beträgt in Summe 7.002.300 €.

Für die Kosten der Unterbringung im Produkt Hilfen für Wohnungslose werden erneut 150 T€ eingeplant. Ging die Finanzplanung noch vom einem Rückgang der Kosten aus, so besteht aufgrund der anhaltenden Kriegs- und Flüchtlingssituation auch weiterhin eine hohe, kurzfristig nicht abnehmende, Unterbringungsnotwendigkeit.

Planungskosten für die Erstellung von B-Pläne wurden mit 143 T€ eingestellt, was eine Steigerung um rund 70 T€ bedeutet.

Ansatz Finanzplanungsjahr 2024: 10.335.300 €

Planansatz 2024: 10.796.500 €

Verschlechterung: +461.200 €

1.4.15 Aufwendungen

Unter Berücksichtigung der oben dargestellten Veränderungen ergeben sich folgende Werte:

Ansatz Finanzplanungsjahr 2024: 98.718.500 €

Planansatz 2024: 101.977.500 €

Verschlechterung: +3.259.000 €

1.4.16 Ergebnis aus laufender Verwaltungstätigkeit

Das Ergebnis aus laufender Verwaltungstätigkeit konnte damit entgegen der Finanzplanung positiv mehr als vervierfacht werden.

Ansatz Finanzplanungsjahr 2024: 475.700 €

Planansatz 2024: 2.050.300 €

Verbesserung: +1.574.600 €

1.4.17 Finanzerträge

Die Finanzerträge stellen sich aktuell positiver dar, als in der damaligen Finanzplanung veranschlagt.

Die Gewinnablieferungen der Stadtwerke Wedel ist nach wie vor nicht eingeplant, da die Stadtwerke, solange sie unter dem Rettungsschirm des Landes sind, keine Gewinne ausschütten dürfen. Dies wird voraussichtlich noch bis einschließlich 2025 der Fall sein.

Die Zinserträge konnten um insgesamt 627 T€ angehoben werden. Zum einen wurde die, in der Finanzplanung 2023 noch ausgesetzte, Zinszahlung durch die Stadtsparkasse Wedel in Höhe von 600 T€ wieder in die Planung aufgenommen. Zu anderen können voraussichtlich wieder Zinserträge aus der Anlage der Stiftungsmittel (Amschler und JRG) erwirtschaftet werden. Hierfür sind 27 T€ veranschlagt.

Aufgrund der aktuellen Zinsentwicklung wurden keine Erträge aus negativen Kassenkreditzinsen mehr veranschlagt.

Ansatz Finanzplanungsjahr 2024: 92.200 €

Planansatz 2024: 719.200 €

Verbesserung: +627.000 €

1.4.18 Zinsen und sonstige Finanzaufwendungen

Die Zinsen der Investitionskredite wurden an die aktuellen Darlehen angepasst. Die Kreditaufnahme 2023 wurde prognostiziert und mit den aktuell angebotenen Zinssätzen kalkuliert. Der Planansatz musste dadurch um 400 T€ auf 2,68 Mio. € angehoben werden.

Wie bereits erwähnt, bieten die Banken seit Mitte 2022 keine negativen Kassenkreditzinsen mehr an. Aktuell weisen auch die Kassenkreditzinsen, wie die Zinsen für Investitionskredite auch, eine steigende Tendenz auf. Daher musste der Ansatz um 450 T€ angehoben werden. Es sind nunmehr 540 T€ für Kassenkreditzinsen veranschlagt.

Die Zinsen für Steuererstattungen wurden ebenfalls um 400 T€ angehoben.

In Summe mussten die Zinsaufwendungen damit 1,25 Mio. € über dem noch in der Finanzplanung prognostizierten Ansatz veranschlagt werden.

Ansatz Finanzplanungsjahr 2024: 2.524.400 €

Planansatz 2024: 3.774.400 €

Verschlechterung: +1.250.000 €

1.4.19 Finanzergebnis

Das Finanzergebnis hat sich damit weiter verschlechtert.

Ansatz Finanzplanungsjahr 2024: -2.432.200 €

Planansatz 2024: -3.774.400 €

Verschlechterung: +623.000 €

1.4.20 Jahresergebnis

Im Ergebnis ist festzustellen, dass zwar die Aufwendungen gegenüber der damaligen Planung um 4,5 Mio. € steigen, aber auch die Erträge um 5,46 Mio. € erhöht werden konnten.

Das Ergebnis konnte damit um annähernd eine Million verbessert werden und liegt im Entwurf nun bei -1.004.900 €.

Ansatz Finanzplanungsjahr 2024: -1.956.500 €

Planansatz 2024: -1.004.900 €

Verbesserung: +951.600 €

- Interne Leistungsverrechnung

Die flächendeckende Kosten- und Leistungsrechnung wird auch für den Haushaltsentwurf 2024 beibehalten. Die Verrechnungsbeträge wurden an die tatsächlich in Anspruch genommenen Leistungen bzw. an die aktuellen Stellenanteile angepasst und neu berechnet.

Der Gesamtbetrag der Internen Leistungsverrechnung sinkt um 475.700 € auf 30.764.200 € gegenüber dem Vorjahr. Insbesondere die Verrechnungen der Inanspruchnahme Gebäudemanagement sinken um mehr als 1,4 Mio. € auf 13.288.400 €, da die teils stark erhöhten Ansätze der Gebäudeunterhaltung aus dem Vorjahr in 2024 nicht fortgeschrieben werden.

Die Verrechnung der Steuerungsleistungen steigt um 0,7 Mio. € auf nunmehr 14.158.300 €. Grund hierfür ist die gestiegene Anzahl der Stellen im Stellenplan. Wurde für den Haushalt 2023 noch mit einer Gesamtzahl von 359,94 Stellen gerechnet, so sind es für den aktuellen Entwurf 370,44 Stellen.

Daraus ergibt sich für 2024 rechnerisch eine Belastung durch Steuerungsleistungen je Vollzeitäquivalenz von 38.220 € (Vorjahr 39.662 €). Das bedeutet, jedes externe Produkt weist je Anteil der dort zugeordneten Vollzeitstellen, eine Belastung mit Overheadkosten in Höhe von 38.220 € auf. Dieser Wert ist gegenüber dem Vorjahr leicht zurückgegangen (-3,8 %).

Die übrigen Verrechnungen wurden an die Rechnungsergebnisse 2022 bzw. an die voraussichtlichen Beträge für 2024 angepasst.

Die Interne Leistungsverrechnung wurde wie üblich erstmal nur für das Haushaltsjahr 2024 berechnet. Da während der Haushaltsberatungen noch Änderungen zu erwarten sind, wird die ILV anschließend aktualisiert und auf dieser Basis dann auch für die Folgejahre berechnet.

In den Teilplänen der internen Produkte (Produktbereich 1110) wird in der Spalte Vorjahr oftmals keine Null ausgewiesen. Dies liegt an der nachträglichen Erstellung des Nachtrags 2023. Hierbei wurden zwar die Ansätze angepasst, aber auf die Aktualisierung der Internen Leistungsverrechnung verzichtet, so dass vielfach ein geringes Defizit in den Teilplänen ausgewiesen wird.

- Investitionsplanung

Die Anmeldung der Fachdienste ergab ein Investitionsvolumen von mehr als 36,1 Mio. €. Dies ist allerdings eine Größenordnung, welche die Kommunalaufsicht als nicht realisierbar einschätzt. Diese sieht ein Volumen von 14-16 Mio. € als gerade noch umsetzbar an.

Im Rahmen der Haushaltsberatungen wird es deshalb eine mehr als deutliche Reduzierung des Volumens geben müssen. Um einer politischen Priorisierung nicht vorzugreifen, wurde das Investitionsvolumen ungekürzt im Entwurf aufgenommen. Die Bewertung und Beurteilung der Dringlichkeit und damit der Priorität der einzelnen Maßnahmen obliegt den politischen Gremien.

Der Investitionsplan für 2024 weist ein Volumen von 36.182.700 € aus. Die zehn größten Einzelpositionen sind:

217001714 Erneuerung Unterstufentrakt JRG 6.500.000 €

315401707 Ersatzbau Unterkunft Schulauer Str. 4.070.000 €

211002706 bauliche Erweiterung ASS 3.120.000 €

111022101 Grunderwerb 2.400.000 €

217001715 Modernisierung Steinberghalle 2.000.000 €

546001704 P+R Anlage 2.000.000 €

365001701 Investitionszuschuss Neubau kath. Kita 1.500.000 €

218201711 Neugestaltung Schulhof nach Anbau GHS 1.210.000 €

218201708 Bauliche Erweiterung GHS 1.055.000 €

424001703 Modernisierung Laufbahn, umlaufende 920.000 €

Wege, Barriere Elbestadion

Diese zehn größten Maßnahmen binden mit 24,775 Mio. € bereits mehr als 68 % der Gesamtinvestitionen.

Allerdings wird mit den vier erstgenannten Maßnahmen (16,09 Mio. €) das umsetzbare Volumen lt. Kommunalaufsicht bereits erreicht. Das würde bedeuten, dass weder für weitere Baumaßnahmen, für laufende Inventaranschaffungen noch für investive Zuschüsse ansatzweise Raum bestünde. Es gilt also, die Maßnahmen deutlich zu strecken, zu verschieben oder ganz zu streichen.

Die Einzahlungen aus Investitionstätigkeit belaufen sich auf lediglich 2.018.200 €. Der weit überwiegende Teil davon soll durch Grundstücksverkäufe realisiert werden. Enthalten sind dafür 1.915.000 €. Lediglich 60 T€ werden auf Basis vorliegender Zuwendungsbescheide durch Zuweisungen und Zuschüsse erreicht.

Der Differenzbetrag zwischen investiver Auszahlungen und investiver Einzahlungen wird wiederum durch die Aufnahme von Krediten finanziert. Für 2024 sind rechnerisch

32.627.700 € neue Kreditaufnahmen vorgesehen. Abzüglich der Tilgung ergibt sich eine Nettoneuverschuldung in Höhe von 27.711.600 €. Auch diesen Betrag gilt es im Rahmen der Haushaltsberatungen deutlich zu senken.

Auch in den Folgejahren sind enorme Investitionsvolumen eingeplant. Der Gesamtinvestitionsplan weist für die Jahre 2024 bis einschließlich 2027 folgende Volumina aus:

Jahr Investitionsvolumen

2024 36.182.700 €

2025 20.513.900 €

2026 10.232.900 €

2027 8.754.000 €

Summe: 75.683.500 €

Diese Investitionen werden erneut zu mehr als 70 % über Kredite zu finanzieren sein und damit die künftigen Haushalte mit zusätzlichen Zinsaufwendungen und Tilgungen stark belastet.

An dieser Stelle sei wiederum erwähnt, dass noch einige Maßnahmen nicht in die Planung aufgenommen wurden, die zusätzlich in den nächsten Jahren noch anstehen. Maßnahmen zu denen es noch keinen politischen Bau- oder zumindest einen Planungsbeschluss gibt, wurden nicht in den Entwurf 2024 aufgenommen.

Als Beispiele für Maßnahmen, die noch nicht im Investitionsplan für 2024 auftauchen, seien genannt:

Neubau Feuerwache

Neubau einer 4. Grundschule

Maßnahmen aus dem Hafenentwicklungskonzept

- Schlengelanlage

Maßnahmen aus dem Konsolidierungskonzept

- Zusammenlegung VHS, Musikschule, Stabü („Kulturhaus“)

- Neubau 2 Dreifeldsporthallen (Sportzentrum)

Maßnahmen aus dem Sportentwicklungskonzept

- Modernisierung Freisportanlagen

Maßnahmen aus dem Mobilitätskonzept

Die weiteren Details der Investitionsmaßnahmen, die im Entwurf 2024 enthalten sind, sind in der Zusammenstellung der Investitionen der Teilpläne ersichtlich.

- Finanzplanung

Die mittelfristige Finanzplanung erstreckt sich auf die Jahre 2025 bis einschließlich 2027.

- Ergebnisplan

Die Erträge und Aufwendungen im Ergebnisplan und in den Teilplänen sind nach derzeitigem Kenntnisstand realistisch dargestellt. Bei der Ermittlung der Ansätze für die Erträge wurde mit einer moderaten Steigerungsrate von 1,5 % ausgegangen, soweit keine anderen Erkenntnisse vorlagen. Die Gemeindesteueranteile an der Einkommens- und Umsatzsteuer und die Erträge aus dem kommunalen Finanzausgleich sind entsprechend der vorläufigen Vorgaben des Innenministeriums veranschlagt.

Die Gewerbesteuer wurde individuell unter Berücksichtigung der Firmenstruktur der Steuerpflichtigen in Wedel auf Basis der für 2024 geschätzten Erträge mit einer steigenden Tendenz fortgeschrieben.

Ab 2026 wurden jeweils 2,5 Mio. € an Erträgen aus Grundstücksverkäufen eingeplant. Hierbei handelt es sich um die, in 2024 an die Stadt zurückfallenden, Erbbaurechtsgrundstücke.

Die Sachaufwendungen wurden mit einer Steigerungsrate von 1,1 % berechnet. Dies liegt im Rahmen der Vorgaben des Innenministeriums, wonach mit einer Steigerung der Aufwendungen von bis zu 1,5 % ausgegangen werden darf.

Soweit im Einzelfall andere Erkenntnisse vorlagen, wurden diese zu Grunde gelegt. Beispielsweise wurden die Personalkosten mit durchschnittlich 3 % Steigerung berechnet. Die Zinsaufwendungen wurden mit der geplanten Kreditaufnahme hochgerechnet und in die Planung aufgenommen.

Insgesamt weist die mittelfristige Finanzplanung steigende Erträge bis 2027 aus. Im Haushaltsjahr liegen die Erträge bei 104,7 Mio. €, im Jahr 2027 werden 109,4 Mio. € angenommen. Dies entspricht einer durchschnittlichen jährlichen Steigerung von 2,36 %.

Die Aufwendungen steigen im gleichen Zeitraum von 105,7 Mio. € im Jahr 2024 auf

110,4 Mio. € in 2027, was einer durchschnittlichen jährlichen Steigerung von 1,54 % entspricht.

Auf Wunsch der Politik wurden einige nennenswerte zukünftige Leistungserweiterungen, soweit sie bereits bekannt sind, in die Planung aufgenommen. So wurden beispielsweise die mittelfristig in Betrieb gehenden Kindertagesstätten in der Planung berücksichtigt. Neben der neue AWO-Kita ab 01.11.2024 und dem Krippenhaus der Katholischen Kirche ab 01.04.2024 wurden auch erstmals Mittel für die Sprachkitas sowohl auf der Aufwands- als auch auf der Ertragsseite berücksichtigt.

Die Auswirkungen der Steuerentlastungsgesetze auf Bundesebene konnten noch nicht ermittelt werden, so dass diese zukünftigen Belastungen noch nicht enthalten sind.

Die Jahresergebnisse stellen sich daher wie folgt dar:

Jahr Ergebnis

2025 -954.600 €

2026 -467.000 €

2027 -966.200 €

Nicht in die Finanzplanung einbezogen wurden jene Maßnahmen des Haushalts-konsolidierungskonzeptes, die sich derzeit noch in der politischen Beratung befinden.

- Saldo aus laufender Verwaltungstätigkeit

Nach der derzeitigen strategischen Zielsetzung sollen ab 2024 die Tilgungen für Investitionskredite aus eigenen Finanzmitteln erbracht werden. Das bedeutet, der Saldo aus laufender Verwaltungstätigkeit muss mindestens genauso hoch oder höher sein, als die veranschlagte Tilgung. Die Saldi aus Einzahlungen und Auszahlungen sind zwar ab 2024 durchgehend positiv, die Beträge reichen aber bei Weitem nicht aus, um die Tilgung damit zu decken. Das Ziel wird daher in keinem Jahr erreicht.

Die Finanzplanung weist folgende Zahlen aus:

Jahr Saldo aus lfd. Verw.-tätigk. Tilgung Ziel erreicht?

2025 3.234.900 € 5.456.900 € nein

2026 1.013.700 € 5.910.200 € nein

2027 325.200 € 5.978.500 € nein

- Verschuldung

Bei der Verschuldung wird primär auf die langfristigen Investitionskredite abgestellt. Zur Vervollständigung des Bildes muss allerdings auch die kurzfristige Kassenkreditaufnahme in die Betrachtung einbezogen werden.

Wie unter Punkt 1.6 „Investitionsplanung“ dargestellt, können die Investitionen nur geringfügig durch investive Zuweisungen und Zuschüsse oder Beiträge finanziert werden. Zu mehr als 70 % erfolgt die Finanzierung über die Aufnahme neuer Kredite.

Der Stand der Verbindlichkeiten aus Investitionskrediten beläuft sich zum 31.12.2022 planmäßig auf 86,206 Mio.€. Davon ausgehend, dass die genehmigte Kreditermächtigung 2023 in Höhe von 13 Mio. € in voller Höhe noch im laufenden Jahr aufgenommen wird, ergibt sich folgende Entwicklung des Schuldenstandes:

Jahr Schuldenstand Kredit- Tilgung Schuldenstand

am 01.01. aufnahme am 31.12.

2024 94.562 T€ 34.165 T€ 4.916 T€ 123.811 T€

2025 122.274 T€ 15.213 T€ 5.457 T€ 133.567 T€

2026 129.146 T€ 5.240 T€ 5.910 T€ 132.897 T€

2027 127.821 T€ 5.258 T€ 5.979 T€ 132.176 T€

Innerhalb des Finanzplanungszeitraumes würde die Verschuldung um 37,6 Mio. € auf dann mehr als 132 Mio. € oder anders gesagt auf rund 3.826 € je Einwohner ansteigen.

Auch diese immense Steigerung der Kreditverbindlichkeiten muss im Rahmen der politischen Diskussion abgeschwächt werden. Hier gilt ebenfalls, dass das ausgewiesene Kreditaufnahmevolumen in dieser Größenordnung kaum eine Chance auf Genehmigung durch die Kommunalaufsicht haben wird. Zudem werden die, vor einigen Jahren in den strategischen Zielsetzungen als Höchstgrenze definierten 100 Mio. €, so voraussichtlich in 2024 überschritten.

Für die bestehenden Darlehen besteht dabei zwar kein Zinsanpassungsrisiko, da die Darlehen seit etwa 10 Jahren mit Zinsbindungen über die gesamte Laufzeit, sprich bis zur vollständigen Tilgung, aufgenommen wurden.

Allerdings steckt in der notwendigen Neukreditaufnahme ein enormes Zinsrisiko. Bewegten sich die Zinsen in den letzten Jahren auf einem historisch niedrigen Niveau, so steigen sie momentan, ausgelöst durch den Krieg in Europa, die Inflation und die korrigierenden Zinsschritte der EZB, drastisch an. Die Zinsen für langfristige Investitionskredite liegen aktuell auf einem Niveau von rund 4 Prozent. Damit hat sich das Niveau seit Jahresbeginn zwar nur marginal geändert, aber ob es in Zukunft zu weiteren Steigerungen kommt, kann nicht ausgeschlossen werden.

Die aktuelle Zinspolitik der EZB, ein längeres Andauern des Krieges und die damit verbundene Verschlechterung der gesamtwirtschaftlichen Lage, werden diese Entwicklung wahrscheinlich noch verstärken.

Eben diese Zinsschritte der EZB führen auch bei den kurzfristigen Kassenkrediten zu deutlichen Zinssteigerungen. Für 3-monatige Liquiditätskredite müssen aktuell ebenfalls zwischen 4,07-4,38 % Zinsen gezahlt werden.

Zum 31.12.2023 wird der Bestand an Kassenkrediten nach vorsichtiger Schätzung mindestens 9,0 Mio. € betragen. Die Salden aus laufender Verwaltungstätigkeit zuzüglich der Tilgung ergeben den Finanzmittelsaldo, der im negativen Fall durch Kassenkredite zu finanzieren ist. Für den Finanzplanungszeitraum wird von folgender Entwicklung ausgegangen:

Jahr Saldo aus lfd. Tilgung Finanzmittel-

Verw.-tätigk. bestand

2024 + 1.537.000 € 4.916.100 € -19.774.800 €

2025 + 3.234.900 € 5.456.900 € -21.996.800 €

2026 + 1.013.700 € 5.910.200 € -26.893.300 €

2027 + 325.200 € 5.978.500 € -32.546.600 €

Im genannten Zeitraum fällt also ein nicht gedeckter Finanzmittelbedarf in Höhe von

16,2 Mio. € an. Damit liegt der Finanzmittelbedarf Ende 2027 bei 32,5 Mio. €, der Stand jetzt, durch Kassenkredite zu finanzieren sein wird. Der Bestand der Kassenkredite würde damit rechnerisch auf rund 42 Mio. € steigen. Bei der aktuellen Zinssituation und der weiter steigenden Tendenz führt dies schnell zu zusätzlichen jährlichen Zinsbelastungen im Ergebnisplan im sechsstelligen Bereich.

Auch hier gilt es gegenzusteuern und durch zahlungswirksame Verbesserungen einen positiveren Saldo aus laufender Verwaltungstätigkeit zu erreichen. Dieser sollte mindestens so hoch sein, dass mit ihm die Tilgung vollumfänglich finanziert werden kann.

Begründung der Verwaltungsempfehlung

Im vorliegenden Haushaltsentwurf sind die von den Fachdiensten und Stabsstellen als notwendig erachteten Ansätze auf Basis der strategischen Zielsetzung aufgenommen. Es sind keine Haushaltsansätze eingestellt worden, für die es keinen politischen Auftrag bzw. keinen Beschluss gibt. Die Personalkosten für die noch abschließend zu beratenden Stellenplananträge sind jedoch bereits im Haushaltsentwurf enthalten.

Wie bereits unter Punkt 1.4 erwähnt, wies der Entwurf nach Zusammenstellung der Anmeldungen der Fachdienste und Stabstellen einen Jahresfehlbetrag von -11,4 Mio. € aus. Verwaltungsintern wurden die Ansätze nochmal kritisch hinterfragt. Zudem wurden vom Fachdienst Finanzen einige pauschale Ergebnisverbesserungen veranschlagt:

Gesamthaushalt

- Anpassung der Prognose der Gewerbesteuer

sowie der Gewerbesteuerumlage +1.375.000 €

- Anpassung an vorläufige Erkenntnisse FAG +34.500 €

- Korrektur der Rückflüsse aus Zuschüssen bei der

- Abrechnung der Kita-Zuschüsse des Vorjahres +1.000.000 €

- Anpassung der Prognose bei den

Grundstücksverkaufserlösen +300.000 €

- Schulkostenbeiträge +325.000 €

- alle öfftl.-rechtl. Ertäge etwas positiver +200.000 €

- Berichtszeile 13 (nur Mehranmeldungen) -7.000.000 €

- Berichtszeile 16 (nur Mehranmeldungen) -1.000.000 €

- Anpassungen Zinsaufwand inkl.

Steuererstattungszinsen im Produkt 6120010 +800.000 €

Damit ergibt sich nunmehr der im Entwurf aufgeführte Fehlbetrag von -1.004.900 €.

Nach dem positiven Abschluss 2022 (+8,4 Mio. €) wird für 2023 erneut ein Fehlbetrag prognostiziert (-9,3 Mio. €). Die grundsätzlich besorgniserregende Haushaltslage scheint sich weiter zu verfestigen. Daher muss jede Anstrengung unternommen werden, um die dauernde wirtschaftliche Leistungsfähigkeit wiederherzustellen.

Im Entwurf wurde erneut auf eine weitere Erhöhung der Hebesätze der Grund- und Gewerbesteuer verzichtet. Diese Möglichkeit muss als letztes Mittel aber in Betracht gezogen werden, wenn anderweitig keine nennenswerten Verbesserungen erzielt werden können. Im Hinblick auf die weiter zunehmenden Belastungen des Haushaltes könnte eine weitere Anhebung der Hebesätze unumgänglich werden.

Darstellung von Alternativen und deren Konsequenzen mit finanziellen Auswirkungen

Die aktuell (noch) ausgewiesenen Jahresfehlbeträge stehen zu den geplanten Kreditermächtigungen für Investitionen nach wie vor in einem auffallenden Missverhältnis. Wie bereits dargestellt, stehen die sich daraus ergebenden Kreditverpflichtungen (Zinsen und Tilgung) nicht im Einklang mit der dauernden wirtschaftlichen Leistungsfähigkeit der Stadt. Diese Leistungsfähigkeit ist solange nicht gegeben, wie keine Jahresüberschüsse erwirtschaftet und die Tilgung der Investitionsdarlehen nicht aus den positiven Salden aus laufender Verwaltungstätigkeit geleistet werden können.

Beides ist aktuell nicht gegeben.

Es besteht also kein Spielraum für weitere (nicht kostenneutrale) Aufgabenausweitungen. Der eingeschlagene Weg der Haushaltskonsolidierung und der Priorisierung der Investitionsvorhaben muss also konsequent fortgeführt werden.

Sollten politisch keine Aufwandsenkungen mehrheitsfähig sein, so bliebe als Möglichkeit auch die Anhebung der Erträge. Mit den aktuellen Konsolidierungsvorschlägen wurden auch hier einige Ertragssteigerungen bereits initiiert. Alternativ bliebe, als letztes Mittel, noch die Anhebung der Hebesätze für die Grund- und Gewerbesteuer.

Finanz. Auswirkung

Der Beschluss hat finanzielle Auswirkungen: ja nein

Mittel sind im Haushalt bereits veranschlagt ja teilweise nein

Es liegt eine Ausweitung oder Neuaufnahme von freiwilligen Leistungen vor: ja nein

Die Maßnahme / Aufgabe ist vollständig gegenfinanziert (durch Dritte)

teilweise gegenfinanziert (durch Dritte)

nicht gegenfinanziert, städt. Mittel erforderlich

|

Aufgrund des Ratsbeschlusses vom 21.02.2019 zum Handlungsfeld 8 (Finanzielle Handlungsfähigkeit) sind folgende Kompensationen für die Leistungserweiterung vorgesehen:

(entfällt, da keine Leistungserweiterung)

|

|

Ergebnisplan |

||||||||

|

Erträge / Aufwendungen |

2023 alt |

2023 neu |

2024 |

2025 |

2026 |

2027 ff. |

||

|

|

in EURO |

|||||||

|

*Anzugeben bei Erträge, ob Zuschüsse / Zuweisungen, Transfererträge, Kostenerstattungen/Leistungsentgelte oder sonstige Erträge Anzugeben bei Aufwendungen, ob Personalkosten, Sozialtransferaufwand, Sachaufwand, Zuschüsse, Zuweisungen oder sonstige Aufwendungen |

||||||||

|

Erträge* |

|

|||||||

|

Aufwendungen* |

|

|

|

|||||

|

Saldo (E-A) |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

Investition |

2023 alt |

2023 neu |

2024 |

2025 |

2026 |

2027 ff. |

||

|

in EURO |

||||||||

|

Investive Einzahlungen |

||||||||

|

Investive Auszahlungen |

||||||||

|

Saldo (E-A) |

||||||||

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

12,4 MB

|

|||

|

2

|

(wie Dokument)

|

320,8 kB

|

|||

|

3

|

(wie Dokument)

|

283 kB

|

|||

|

4

|

(wie Dokument)

|

114,5 kB

|

|||

|

5

|

(wie Dokument)

|

123,9 kB

|

|||

|

6

|

(wie Dokument)

|

2,8 MB

|

|||

|

7

|

(wie Dokument)

|

102,9 kB

|

|||

|

8

|

(wie Dokument)

|

91,1 kB

|