Beschlussvorlage - BV/2022/083

Grunddaten

- Betreff:

-

Haushaltssatzung 2023

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- Fachdienst Finanzen

- Geschäftszeichen:

- 3-204/Bar

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Geplant

|

|

Sozialausschuss

|

Vorberatung

|

|

|

|

08.11.2022

| |||

|

|

06.12.2022

| |||

|

●

Erledigt

|

|

Planungsausschuss

|

Vorberatung

|

|

|

|

08.11.2022

| |||

|

|

06.12.2022

| |||

|

●

Geplant

|

|

Ausschuss für Bildung, Kultur und Sport

|

Vorberatung

|

|

|

|

09.11.2022

| |||

|

|

07.12.2022

| |||

|

●

Erledigt

|

|

Umwelt-, Bau- und Feuerwehrausschuss

|

Vorberatung

|

|

|

|

10.11.2022

| |||

|

|

08.12.2022

| |||

|

●

Erledigt

|

|

Haupt- und Finanzausschuss

|

Vorberatung

|

|

|

|

14.11.2022

| |||

|

●

Erledigt

|

|

Rat der Stadt Wedel

|

Entscheidung

|

|

|

|

22.12.2022

| |||

|

●

Erledigt

|

|

Haupt- und Finanzausschuss

|

Vorberatung

|

|

|

|

12.12.2022

|

Beschlussvorschlag

Der Rat beschließt die Haushaltssatzung 2023.

Ziele

1. Strategischer Beitrag des Beschlusses

(Bezug auf Produkt / Handlungsfeld / Oberziele)

Die Haushaltssatzung mit dem Haushaltsplan liefert für sich genommen keinen Beitrag zu einer bestimmten Zielsetzung. Mit der Haushaltsplanung soll vielmehr der formelle, rechtliche und finanzielle verbindliche Rahmen geschaffen werden, um die vom Rat und den Fachausschüssen beschlossenen Ziele erreichen zu können.

2. Maßnahmen und Kennzahlen für die Zielerreichung des Beschlusses

Darstellung des Sachverhalts

2.1 Einhaltung der strategischen Zielsetzung

Der vorliegende Haushaltsentwurf kann die strategische Zielsetzung des Handlungsfeldes 8 „Finanzielle Handlungsfähigkeit“ erneut nicht erfüllen. Der Haushaltsentwurf ist im Ergebnisplan nicht ausgeglichen. Auch in der mittelfristigen Finanzplanung (2024 – 2026) werden erhebliche Jahresfehlbeträge ausgewiesen.

Dem Ziel, genehmigungsfreie Haushalte aufzustellen, entspricht dieser Entwurf daher nicht. Voraussetzung für eine Genehmigungsfreiheit sind einerseits die Ausweisung eines ausgeglichenen Ergebnisplanes in allen Jahren, die im Gesamtergebnisplan ausgewiesen werden, also für die Jahre 2021 – 2026. Lediglich das Planungsjahr 2022 weist einen geringen Jahresüberschuss aus.

Andererseits muss die gesetzlich vorgeschriebene Mindestergebnisrücklage in der Bilanz 2021 ausgewiesen werden. Die Ergebnisrücklage ist jedoch vollständig aufgebraucht. Weiterhin werden vorgetragene Jahresfehlbeträge in Höhe von 13.518.071,35 € (Stand 31.12.2021) ausgewiesen. Somit wird keine der beiden Voraussetzungen für eine Genehmigungsfreiheit der Haushaltssatzung 2023 erfüllt.

Das strategische Ziel, ab 2024 alle Tilgungen von Investitionskrediten aus eigenen Finanzmitteln zu erbringen, wird ebenfalls nicht erreicht. Die mittelfristige Finanzplanung weist für 2024ff. zwar positive Saldi aus laufender Verwaltungstätigkeit aus, jedoch liegen die planmäßigen Tilgungen für Investitionsdarlehen regelmäßig deutlich darüber.

Das Haushaltskonsolidierungskonzept vom Juni 2020 wird der Politik parallel vorgelegt. Die im Konzept genannten Maßnahmen, die noch der politischen Beschlussfassung bedürfen, sind noch nicht im vorliegenden Haushaltsentwurf enthalten.

Die Vorschläge, die in die Zuständigkeit der Verwaltungsleitung fallen wurden bereits umgesetzt und sind im Haushaltsentwurf enthalten.

Zudem wurden alle unterjährigen Beschlüsse und Empfehlungen der Fachausschüsse berücksichtigt und die dafür notwenigen Finanzmittel sind in die Planung aufgenommen.

2.2 Ausführung des Haushaltes 2022

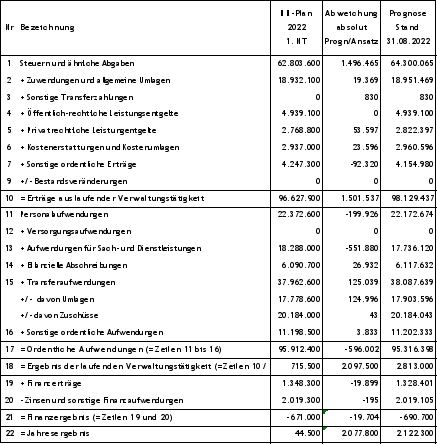

Die dargestellten Zahlen in der prognostizierten Ergebnisrechnung stellen den Kenntnistand zum 31.08.2022 dar.

Grundsätzlich ist anzumerken, dass durch die Beschlussfassung des 1. Nachtragshaushaltes 2022 im Juni bereits die aktuellsten Erkenntnisse und Erfordernisse in die Planung aufgenommen wurden. Daher halten sich die Abweichungen in den einzelnen Berichtszeilen im Vergleich zu vorherigen Jahren deutlich in Grenzen. Dennoch gibt es natürlich einige Abweichungen.

Die Steuererträge entwickeln sich voraussichtlich für 2022 etwas positiver als geplant. Es wird mit Mehrerträgen von etwa 1,5 Mio. € gerechnet.

Alle anderen Erträge entwickeln sich auf dem Niveau der Planung. Die positiven und negativen Abweichungen halten sich annähernd die Waage, so dass in Summe Mehrerträge aus laufender Verwaltungstätigkeit i.H.v. 1,50 Mio. € prognostiziert werden.

Die Personalaufwendungen werden nach aktueller Prognose ca. 200 T€ hinter dem Planansatz zurückbleiben. Grund hierfür ist die Vielzahl unbesetzter Stellen.

Bei den Aufwendungen aus Sach- und Dienstleistungen werden nach heutigen Kenntnisstand ca. 552.000 € Minderaufwendungen erwartet. Insbesondere im Bereich der Unterhaltungsansätze werden diese in der Prognose nicht im geplanten Umfang beansprucht werden.

Die unterjährige Reduzierung der Kreisumlage von 33,95% auf 31,40% wurden bereits im Nachtrag berücksichtigt, so dass sich bei den Transferaufwendungen lediglich rund 125 T€ Mehraufwendungen ergeben. Dies beruht ausschließlich auf der Gewerbesteuerumlage für die prognostizierten Mehrerträge bei der Gewerbesteuer.

Die Gesamtaufwendungen werden voraussichtlich 600 T€ unter den Planansätzen abschließen.

Die Finanzerträge und -aufwendungen wurden ebenfalls im Nachtrag angepasst, so dass an dieser Stelle keine nennenswerten Abweichungen zum Plan erwartet werden.

Nach jetzigem Kenntnisstand ergibt sich ein Jahresüberschuss von 2.122.300 €. Gegenüber dem bereits deutlich verbesserten Planansatz im Nachtrag ergibt sich daraus nochmal eine erhebliche Verbesserung. Unter Umständen könnte sich dieser prognostizierte Jahresüberschuss auch noch weiter erhöhen, wenn die positiven Entwicklungen bis Jahresende anhalten.

Bei den investiven Auszahlungen betrug das Anordnungssoll am 31.08.2022 4.225.300 €. Bei einer Gesamtermächtigung (übertragene Haushaltsreste und Haushaltsansätze) in Höhe von 16.703.430 € beträgt die Erfüllungsquote 25,30 %. Die von der Kommunalaufsicht geforderte Quote liegt bei mindestens 60 %. Einige Baumaßnahmen und größere Beschaffungen konnten allerdings erst nach Inkrafttreten des Nachtrags begonnen und beauftragt werden, so dass aktuell noch mit einer deutlichen Verbesserung der Quote bis Jahresende gerechnet wird.

2.3 Entwicklung des Eigenkapitals 2011 – 2026

In der Eröffnungsbilanz zum 01.01.2011 hat die Stadt Wedel ein Eigenkapital von 82.997.905,63 € ausgewiesen. Davon waren 15% (10.820.789,43 €) als Ergebnisrücklage ausgewiesen. Zum 31.12.2022 wird sich das Eigenkapital voraussichtlich auf 59,325 Mio. € belaufen.

Der Ergebnisplan 2023 weist einen Jahresfehlbetrag von 10.705.700 € aus. Die in der mittelfristigen Finanzplanung ausgewiesenen Jahrergebnisse 2024 - 2026 sind ebenfalls defizitär. Die erwarteten Defizite 2024 – 2026 belaufen sich auf 9.367.400 €. Somit ist nach der mittelfristigen Finanzplanung von einer weiteren Verminderung des Eigenkapitals um 20,1 Mio. € auszugehen.

Ende 2026 wird das Eigenkapital der Stadt Wedel nach aktueller Planung bei rund

39,25 Mio. € liegen. Dies entspräche mehr als einer Halbierung seit 2011.

2.4 Haushaltsplan 2023

Für die Aufstellung des Haushaltsplanes 2023 wurden die Rechnungsergebnisse 2021 zu Grunde gelegt. Auf dieser Basis sollten die Produktverantwortlichen die Planung vornehmen. Größere Abweichungen sollten dabei erläutert werden.

Nach Zusammenstellung der Anmeldungen der Fachdienste und Stabstellen wies der Gesamtergebnisplan einen Jahresfehlbetrag von -16,7 Mio. € aus. Anschließend wurden die Ansätze verwaltungsintern nochmals kritisch hinterfragt. Dabei konnten noch deutliche Ergebnisverbesserungen realisiert werden.

Nunmehr weist der vorliegende Haushaltsentwurf für 2023 einen Jahresfehlbetrag in Höhe von -10.705.700 € aus. Zu den Details siehe Punkte 2.4.1 bis 2.4.19.

Die Jahresergebnisse der Finanzplanungsjahre weisen mit -1.686.200 € (2024), -3.833.100 € (2025) und -3.848.100 € (2026) allesamt erhebliche Fehlbeträge aus.

Für die Darstellung der Details der Haushaltsplanung wird im Folgenden das Finanzplanungsjahr 2023 aus dem Haushaltsplan 2022 als Vergleichswert herangezogen.

2.4.1 Steuern und ähnliche Abgaben

Die Grundsteueransätze wurden unverändert aus der Finanzplanung übernommen und betragen 58.700 € (GrdSt. A) und 8.372.100 € (GrdSt. B).

Die durchschnittlichen Gewerbesteuererträge der letzten 5 Jahre lagen rechnerisch bei rund 24,4 Mio. €. Aufgrund des Weggangs eines großen Steuerzahlers und in Anbetracht der schwierigen wirtschaftlichen Lage wurde der Ansatz lediglich mit 22 Mio. € angesetzt. Dieser liegt damit trotzdem noch rund 1,7 Mio. € über dem Finanzplanungsansatz.

Die Gemeindeanteile an der Einkommenssteuer (21.444.100 €) und an der Umsatzsteuer (3.028.300 €) entsprechen den Vorgaben des Haushaltserlasses auf Basis der Mai-Steuerschätzung. Sollten sich aus der kommenden November-Steuerschätzung nennenswerte Änderungen ergeben, werden diese ggf. nachgepflegt.

Der Ansatz der Vergnügungssteuer wurde an die aktuelle IST-Zahlungen angepasst und um 148 T€ auf 450 T€ angehoben.

Die bedarfsunabhängige Zuweisung nach § 32 FAG wurde ebenfalls entsprechend des Haushaltserlasses angepasst und beträgt nunmehr 2.129.600 €.

Die übrigen Bagatellsteuern wurden nur geringfügig angepasst.

In Summe bedeuten die dargestellten Veränderungen eine Steigerung der Steuererträge um 3,2 Mio. €.

Ansatz Finanzplanungsjahr 2023: 54.707.500 €

Planansatz 2023: 57.812.300 €

Verbesserung: +3.104.800 €

2.4.2 Zuwendungen und allgemeine Umlagen

Der kommunale Finanzausgleich führt erneut zur größten Abweichung gegenüber der mittelfristigen Finanzplanung. Darin war noch davon ausgegangen worden, dass in 2023 Schlüsselzuweisungen von mehr als 3,9 Mio. € eingehen. Aufgrund der überdurchschnittlichen Gewerbesteuereinnahmen im 2. Halbjahr 2021 sowie im 1. Halbjahr 2022 ergab die Neuberechnung der Umlagen, dass Wedel keine Schlüsselzuweisungen erhält. Lediglich die Zuweisung für die Infrastrukturflächen in Höhe von 360 T€ wird geplant, mithin ein Minus von mehr als 3,5 Mio. €.

Die Schlüsselzuweisungen für übergemeindliche Aufgaben wurden an die Vorgaben des Haushaltserlasses angepasst und sind entgegen der damaligen Planung um rund 205 T€ auf nunmehr 1,995 Mio. € gestiegen.

Für die Rückzahlung gewährter Zuschüsse nach Abrechnung durch die Kita-Träger werden 700 T€ (+ 200 T€) eingestellt. Dies entspricht dem Durchschnitt der letzten Jahre.

Auch der Ansatz für die Kreiszuweisung stieg leicht (+ 150 T€), hauptursächlich sind hier die Zuweisungen des Kreises für die Kita-Finanzierung.

Die übrigen Ansätze bewegen sich auf dem Niveau der Finanzplanungsansätze. So dass an dieser Stelle Mindererträge von rund 2,9 Mio. € zu verzeichnen sind.

Ansatz Finanzplanungsjahr 2023: 20.179.600 €

Planansatz 2023: 17.276.100 €

Verschlechterung: -2.903.500 €

2.4.3 öffentlich-rechtliche Leistungsentgelte

Größte Abweichungen gegenüber der Finanzplanung gab es hier bei den Kostenerstattungen für Wohnungslose (+253 T€) aufgrund der nach wie vor hohen Anzahl an unterzubringenden Menschen, bei den SKB-Beiträgen (+139T€) aufgrund der neuerlichen Ausweitung des Angebotes an Betreuungsgruppen sowie bei den Benutzungsgebühren (-108 T€). Hier wurden die Ansätze vorsichtiger geschätzt, da durch die hohe Inflation und Energiekostensteigerung eine deutliche Zurückhaltung der Kundschaft insbesondere im Bereich der Volkshochschule erkennbar ist. Diese Zurückhaltung wird sich mit zunehmender Teuerung wahrscheinlich noch verstärken.

In Summe konnten die Erträge hier leicht gesteigert werden.

Ansatz Finanzplanungsjahr 2023: 5.185.700 €

Planansatz 2023: 5.563.700 €

Verbesserung: +378.000 €

2.4.4 privatrechtliche Leistungsentgelte

Die Ansätze bewegen sich fast durchgehend auf dem Niveau der Finanzplanung. Einzige und größte Abweichung ist der Ansatz für die Entnahme aus dem Sanierungsentgelt für die Sanierungsarbeiten im BusinessPark. Für 2023 sind erhebliche Sanierungsaufwendungen eingeplant, so das auch deutlich höhere Erträge veranschlagt werden können. Hier wurden 1,8 Mio. € mehr eingeplant.

Die Berichtszeile weist damit eine Verbesserung von 1,99 Mio. € auf.

Ansatz Finanzplanungsjahr 2023: 1.278.900 €

Planansatz 2023: 3.269.000 €

Verbesserung: +1.990.100 €

2.4.5 Kostenerstattungen und Kostenumlagen

Die Erträge aus Kostenerstattungen wurden an die Rechnungsergebnisse 2021 sowie an die Anordnungsbeträge 2022 angepasst und an einigen Stellen deutlich positiver veranschlagt. So konnten beispielsweise die Erstattungen vom Kreis im Kita-Bereich um rund 600 T€ positiver geschätzt werden. Hier sind 1,035 Mio. € veranschlagt.

Auch die Kostenerstattungen vom Bund konnten mit 281 T€ (+221 T€) und die Schulkostenbeiträge mit 1,076 Mio. € (+164 T€) konnten deutlich positiver geplant werden.

Die Ansätze für Erstattungen von privaten Unternehmen (-99 T€) und vom übrigen Bereich

(-92 T€) mussten dagegen vermindert werden.

Dennoch konnten in dieser Berichtszeile fast 860 T€ höhere Erträge veranschlagt werden, als in der Finanzplanung.

Ansatz Finanzplanungsjahr 2023: 2.548.600 €

Planansatz 2023: 3.407.900 €

Verbesserung: +859.300 €

2.4.6 sonstige Erträge

Die sonstigen Erträge bewegen sich überwiegend auf dem Niveau der Finanzplanung. An einigen Stellen wurden aber Änderungen vorgenommen.

So wurden die Erträge aus der Veräußerung von Grundstücken und Gebäuden mit 685 T€

(-215 T€) veranschlagt, da nach aktuellen Stand nicht mehr Grundstücke verkauft werden sollen oder können. Eingeplant sind der Grundstückstausch im Bereich Wedel Nord, der Verkauf des Theaterparkplatzes sowie der Verkauf einer weiteren Teilfläche im BusinessPark.

Bei den Säumnis- und Beitreibungs- sowie den Pfändungsgebühren wurden die Ansätze um rund 56 T€ reduziert, da die Vollstreckung der öffentlich-rechtlichen Forderungen seit Juli 2022 vom Kreis Pinneberg durchgeführt wird und dann dort die Gebühren anfallen.

Deutlichere Verschiebungen gab es bei den Erträgen aus der Entnahme oder Auflösung von Rückstellungen. War in der Finanzplanung noch von einer Entnahme aus der Beihilferückstellung in Höhe von 347 T€ ausgegangen worden, so ergaben die aktuellen Berechnungen der Versorgungsausgleichskasse, dass für 2023 keine Entnahme, sondern vielmehr eine Zuführung einzuplanen ist. Daher wurde der Ertragsansatz auf 0 € reduziert.

Andersherum verhält es sich bei der Entnahme aus der Altersteilzeitrückstellung. Hier ergaben die Berechnungen einen Ertrag in Höhe von 255 T€, wogegen die Finanzplanung keine Entnahme vorsah.

Neu aufgenommen wurde auch die Entnahme aus der Finanzausgleichsrückstellung. Schließt das Jahr 2022 annähernd so positiv ab, wie derzeit angenommen, so soll im Rahmen des Jahresabschlusses die Rückstellung befüllt werden. Für 2023 ist dann die Entnahme in Höhe von derzeit hochgerechneten 2,619 Mio. € eingeplant.

In Summe schließen die sonstigen Erträge damit mir einer Verbesserung von mehr als

1,5 Mio. € ab.

Ansatz Finanzplanungsjahr 2023: 3.526.400 €

Planansatz 2023: 5.862.200 €

Verbesserung: +2.335.800 €

2.4.7 aktivierte Eigenleistungen und Bestandsveränderungen

Diese beiden Positionen wurden nicht veranschlagt.

2.4.8 Erträge

Unter Berücksichtigung der oben dargestellten Veränderungen ergaben sich folgende Werte für den Plan 2023:

Ansatz Finanzplanungsjahr 2023: 87.426.700 €

Planansatz 2023: 93.191.200 €

Verbesserung: +5.764.500 €

2.4.9 Personalaufwendungen

Die Personalaufwendungen wurden wie üblich auf Basis der derzeitigen Gehalts- und Besoldungsauszahlungen unter Berücksichtigung der aktuellen Gegebenheiten hochgerechnet. Bekannte Tarifanpassungen und erwartete Besoldungsanpassungen wurden geschätzt und in der Hochrechnung berücksichtigt. Auch die mit dem 1. Nachtrags-stellenplan 2022 geschaffenen Stellen wurden in der Hochrechnung berücksichtigt, unabhängig davon, ob sie in 2022 bereits besetzt waren oder sind.

Die Personalnebenkosten wurden auf Basis der aktuellsten Zahlen und Berechnungen der Versorgungsausgleichskasse in die Planung aufgenommen.

Wie jedes Jahr wurden die Ansätze für sonstige Beschäftigungsentgelte und Honorare von den Produktverantwortlichen an die erwartete Entwicklung angepasst und eingeplant. Ihr Ansatz sinkt um etwa 53 T€ auf nunmehr 786 T€.

In den Ansätzen sind die Mittel für die zum Stellenplan beantragten Stellen bereits enthalten.

Aus den Erfahrungen der letzten Jahre waren die Personalkosten stets mehr als ausreichend. Da in der Realität fast nie die in der Hochrechnung zugrunde gelegte 100%ige Stellenbesetzung eintritt, wurden die Personalaufwendungen pauschal um 300 T€ reduziert.

Die Zuführung zur Pensionsrückstellung bleibt mit 381 T€ beim Ansatz der Finanzplanung. Dagegen mussten nach aktueller Hochrechnung aber Zuführungen zur Beihilferückstellung mit 344 T€ sowie zur Altersteilzeitrückstellung mit 143 T€ eingestellt werden.

Aufgrund der genannten Veränderungen und nicht zuletzt durch die unterjährige Stellenausweitung steigen die Personalaufwendungen gegenüber der Finanzplanung um fast 1,3 Mio. € an.

Ansatz Finanzplanungsjahr 2023: 22.915.800 €

Planansatz 2023: 24.211.400 €

Verschlechterung: +1.295.600 €

2.4.10 Aufwendungen für Sach- und Dienstleistungen

Bei den Aufwendungen für Sach- und Dienstleistungen gab es mit mehr als 6 Mio. € die höchsten Mehrbedarfe gegenüber der Finanzplanung.

Die größte Steigerung gab es bei dem Ansatz der Unterhaltung der baulichen Anlagen. Hier wurden entgegen der durchschnittlichen Summe von etwa 1,5 Mio. € mehr als 4 Mio. € eingeplant. Grund hierfür sind dringend notwendige Unterhaltungsarbeiten an der Gebäudesubstanz. So sind beispielsweise an verschiedenen Gebäudeteilen der Albert-Schweitzer-Schule und der Gebrüder-Humboldt-Schule Dachsanierungen (Dänischer Pavillon, Mensa, Oberstufentrakt), Abdichtungsarbeiten (Fassade Rosengartenflügel, Dämmung Flure ASS) sowie die Brandschutzertüchtigung im Untergeschoss des Altbaus GHS eingeplant. Auch an der vom TSV Wedel übernommenen Sporthalle sind umfangreiche Unterhaltungsmaßnahmen notwendig. All die genannten Maßnahmen sind neben der normalen Unterhaltung zusätzlich eingeplant.

Ebenfalls deutlich gestiegen sind die Aufwendungen für Sanierung im Bereich BusinessPark. Hier sind die neben kleineren Maßnahmen die abschließenden Sanierungsarbeiten für die Wiederherstellung der Grünflächen am Kraftwerk, am Grenzweg und den Querungen des Elbrings mit 1.450.000 € eingestellt. In Summe liegt der Ansatz bei 1,896 Mio. €.

Weitere deutliche Steigerungen gab es bei den Energiekosten. Hier wurde der bereits im Nachtrag 2022 stark erhöhte Ansatz nochmals leicht erhöht. Die Ansätze für Energiekosten belaufen sich auf 3.267.800 €. Aktuell gehen die ersten Vorauszahlungsanpassungen der Stadtwerke für die städtischen Gebäude in der Geschäftsbuchhaltung ein. Je nach Höhe der neuen Vorauszahlungen wird unter Umständen noch eine weitere Erhöhung der Ansätze im Rahmen der Veränderungsliste notwendig werden.

Die Gebäudereinigung steigt ebenfalls deutlich an. Grund sind hier erhebliche Steigerung des Tariflohns in Folge der Anhebung des Mindestlohns sowie allgemeine Preissteigerung für Verbrauchsmaterials. Zudem erhöht sich der Reinigungsaufwand durch die diversen Gebäude, die der Stadt in 2022 zugegangen sind (TSV-Heim, Sporthalle, Tinsdaler Weg, etc.). Der Ansatz liegt nunmehr bei 1,530 Mio. €, mithin 215 T€ mehr als in der Finanzplanung vorgesehen.

Der Unterhaltungsanteil an der Oberflächenentwässerung steigt ebenfalls deutlich. Hier sind neben den Entwässerungsanteilen, die verpflichtend an die Stadtentwässerung zu zahlen sind, insbesondere auch die Baukostenanteile für neue Leitungen an den Trummen. In Summe sind hierfür 383 T€ (+ 148 T€) eingeplant.

Derzeit kann niemand prognostizieren, wie sie die Coronalage im Winter entwickeln wird. Es scheint aber sicher, dass auch im nächsten Jahr noch mit weiteren Maßnahmen zum Infektionsschutz gerechnet werden muss. So sind hierfür 133 T€ in die Planung 2023 eingestellt.

Der Ansatz für die Unterhaltung des beweglichen Anlagevermögens erhöht sich gegenüber der Finanzplanung um 110 T€ auf mehr als 628 T€. Grund hierfür sind gestiegene Bedarfe im Bereich der Schulkinderbetreuung für Neuausstattung von Ganztagsräumen u.a. wg. Inklusionsanforderungen. Zudem sind im Bereich der Schulen für das nichtinvestive Anlagevermögen Mehrbedarfe u.a. für die Ausstattung der Neubauten veranschlagt.

Wie bei den städtischen Energiekosten, mussten auch die Nebenkosten für angemietete Wohnungen aufgrund der gestiegenen Abschlagszahlungen und höheren Kosten deutlich erhöht werden. Im Entwurf sind hierfür 300 T€ eingestellt, mithin ein Plus von 110 T€ gegenüber der Finanzplanung.

Neben den Erhöhungen gibt es auch Ansätze, die reduziert werden konnten. So wurden die Ansätze für die Unterhaltung der TGA-Anlagen um mehr als 226 T€ auf nunmehr 525 T€ reduziert, was leicht über dem Niveau des Vorjahres liegt.

Die Aufwendungen für den IT-Betrieb an den Schulen wurde leicht auf 580 T€ gesenkt und liegt damit noch unter der derzeitigen Prognose 2022.

Bei der Unterhaltung des sonstigen unbeweglichen Vermögens im Bereich des Tiefbaus konnte der Ansatz der Finanzplanung um rund 100 T€ reduziert werden. Neben der pauschalen Unterhaltung von 1,10 €/pro m² Straßenfläche sind noch einige Instandsetzungen von Brücken eingeplant. Beispielsweise die Instandsetzung der Stocksbrücke in der Austraße mit 170.000 € und der Brücke im Autal (Fahrbahnbereich) mit 25.000 € (siehe MV 2021/035 UBF v. 03.06.2021) oder auch die Brücke Depenwischweg mit 45.000 €.

Zusammenfassen kann festgehalten werden, dass die überwiegende Zahl der Konten dieser Berichtszeile Kostensteigerungen erfahren haben.

Ansatz Finanzplanungsjahr 2023: 14.257.200 €

Planansatz 2023: 20.339.400 €

Verschlechterung: +6.082.200 €

2.4.11 Bilanzielle Abschreibungen

Nachdem die Implementierung der Anlagenbuchhaltung in das neue Buchhaltungssystem nunmehr abgeschlossen ist, wurden die Abschreibungen systemtechnisch ermittelt und auf Basis der bis 31.12.2021 aktivierten Vermögensgegenstände hochgerechnet.

Da in den Jahren 2020 und 2021 insbesondere die großen Investitionen teilweise nicht durchgeführt bzw. abgeschlossen werden konnten, werden aktuell rund 556 T€ weniger eingeplant, als noch in der Finanzplanung ermittelt.

Sollten in 2022 noch größere Investitionen abgeschlossen und aktiviert werden können, so wird der Ansatz im Rahmen der Haushaltsberatungen unter Umständen noch einmal angepasst.

Ansatz Finanzplanungsjahr 2023: 6.192.400 €

Planansatz 2023: 5.636.200 €

Verbesserung: +556.200 €

2.4.12 Transferaufwendungen

Bei den Transferaufwendungen gibt es deutliche Veränderungen.

Erneut musste der Ansatz für die Verbandsumlage an kommunit um 327 T€ auf 1.872.000 € angehoben werden. Neben den weiter voranschreitenden Digitalisierungs- und Modernisierungsprojekten sind ab 2023 einige Leistungen umsatzsteuerpflichtig. Das heißt, dass uns dies zukünftig zuzüglich 19 % Mehrwertsteuer in Rechnung gestellt wird.

Weitere Details über die Zusammensetzung der Umlage sind in den Erläuterungen zum Konto 5313100 im Produkt 1110201 zu finden.

Der Zuschuss an das Kombibad Wedel wird aktuell mit 2,5 Mio. € dargestellt. Hierbei handelt es sich aber noch um alte Zahlen. Der Wirtschaftsplan 2023 liegt derzeit noch nicht vor. Es scheint allerdings nicht ausgeschlossen, dass aufgrund der anhaltenden Energiekrise, der Zuschuss noch deutlich steigen könnte. Auch dies wird ggf. im Rahmen der Haushaltsberatungen nachgemeldet.

Die Zuschüsse an die Träger der Kindertagesstätten steigen um mehr als 1,0 Mio. €. Hierfür sind aktuell 15.477.000 € eingeplant.

Die Gewerbesteuerumlage wurde an den Ertragsansatz angepasst und wurde um 145 T€ auf 1.833.400 € erhöht.

Mit den Vorgaben des Haushaltserlasses 2023 wurde der Finanzausgleich neu berechnet. Entgegen der damaligen Finanzplanung, wonach keine Umlagen zu zahlen waren, werden nunmehr wieder Zahlungen in den Finanzausgleich fällig. Für die Finanzausgleichsumlagen an das Land und an den Kreis sind Mittel in Höhe von zusammen 1.289.600 € eingeplant.

Auch die Kreisumlage stieg nach den aktuellen Berechnungen um mehr als 900 T€ auf derzeit 17.503.800 €. Die Kreisumlage soll in diesem Jahr vom Kreis noch einmal evaluiert werden. Sollte der Hebesatz der Kreisumlage demnach noch geändert werden, so könnten sich an dieser Stelle noch Änderungen ergeben.

In Summe steigen die Transferaufwendungen damit um mehr als 3,4 Mio. € an.

Ansatz Finanzplanungsjahr 2023: 38.407.800 €

Planansatz 2023: 41.860.300 €

Verschlechterung: +3.452.500 €

2.4.13 sonstige Aufwendungen

Größter Steigerung in dieser Berichtszeile verzeichnen die Kostenerstattungen an Gemeinden und Gemeindeverbände. Insbesondere im Bereich der Tagespflege und der Kindertagesstätten sind Mehrbedarfe von rund 1 Mio. € eingeplant. Der Ansatz der Kostenerstattungen beträgt 6.785.800 €.

Die Sachverständigen- und Gerichtskosten stiegen ebenfalls um mehr als 400 T€ auf

782.000 €.

Größere Beträge sind beispielsweise im Bereich der Organisation und der strategischen IT eingeplant. Hier wird für die laufenden und neu zu implementierenden Prozesse vermehrt die Unterstützung von externen Beratern und Gutachtern benötigt.

Auch im Produkt Umweltschutz werden für die Pflege- und Entwicklungsplanung „Moor am Geestrand“ begleitende Gutachter benötigt.

Nicht zuletzt müssen für die abschließenden Sanierungsarbeiten und Bautätigkeiten weiterhin Sachverständigenkosten eingeplant werden.

Auch im Bereich der sonstigen Geschäftskosten stieg der Planansatz entgegen der Finanzplanung. So mussten unter anderem im Bereich der strategischen IT für die Migration und Anbindung von Außenstellen (KiJuZ, SKB, Workspace128) zusätzliche Mittel eingestellt werden.

Für die Kosten der Unterbringung im Produkt Hilfen für Wohnungslose werden erneut 140 T€ eingeplant. Ging die Finanzplanung noch vom einem Rückgang der Kosten aus, so besteht aufgrund der aktuellen Kriegs- und Flüchtlingssituation auch weiterhin eine hohe, kurzfristig nicht abnehmende, Unterbringungsnotwendigkeit.

Planungskosten für die Erstellung vorhabenbezogener B-Pläne wurden wiederum mit 200 T€ eingestellt.

Bei den Planungskosten konnte der Ansatz deutlich reduziert werden. Hier sind für 2023 lediglich 185 T€ eingestellt. Mehr Details der einzelnen Planungen sind in den entsprechenden Erläuterungen zum Produkt 5110010 dargestellt.

Die übrigen Ansätze dieser Berichtszeile bewegen sich mit leichten Veränderungen auf dem Niveau der Finanzplanung, so dass sich die sonstigen Aufwendungen unter Berücksichtigung des Vorgenannten wie folgt darstellen:

Ansatz Finanzplanungsjahr 2023: 9.515.100 €

Planansatz 2023: 11.278.500 €

Verschlechterung: +1.763.400 €

2.4.14 Aufwendungen

Unter Berücksichtigung der oben dargestellten Veränderungen ergeben sich folgende Werte:

Ansatz Finanzplanungsjahr 2023: 91.288.300 €

Planansatz 2023: 103.325.800 €

Verschlechterung: +12.037.500 €

2.4.15 Ergebnis aus laufender Verwaltungstätigkeit

Das Ergebnis aus laufender Verwaltungstätigkeit hat sich damit entgegen der Finanzplanung annähernd verdreifacht.

Ansatz Finanzplanungsjahr 2023: -3.861.600 €

Planansatz 2023: -10.134.600 €

Verschlechterung: +6.273.000 €

2.4.16 Finanzerträge

Die Finanzerträge stellen sich aktuell noch deutlich positiver dar, als in der damaligen Finanzplanung veranschlagt.

Dies liegt allerdings daran, dass die Gewinnablieferungen der Stadtwerke Wedel noch mit 855.900 € eingeplant sind. Der Wirtschaftsplan 2023 liegt derzeit noch nicht vor. Inwiefern sich die Energiekrise auf den Gewinn der Stadtwerke auswirkt, kann noch nicht abgeschätzt werden. Hier wird es, nach Vorliegen des Wirtschaftsplanes, sicherlich noch zu Veränderungen im Rahmen der Haushaltsberatungen kommen.

Aufgrund der aktuellen Zinsentwicklung wurden keine Erträge aus negativen Kassenkreditzinsen mehr veranschlagt.

Ansatz Finanzplanungsjahr 2023: 1.015.800 €

Planansatz 2023: 1.555.200 €

Verbesserung: +539.400 €

2.4.17 Zinsen und sonstige Finanzaufwendungen

Wie bereits erwähnt, bieten die Banken seit Mitte 2022 keine negativen Kassenkreditzinsen mehr an. Aktuell weisen auch die Kassenkreditzinsen, wie die Zinsen für Investitionskredite auch, eine steigende Tendenz auf. Daher mussten nunmehr erneut 90 T€ als Zinsaufwand eingeplant werden.

In Summe mussten die Zinsaufwendungen 204 T€ über dem in der Finanzplanung prognostizierten Ansatz veranschlagt werden.

Ansatz Finanzplanungsjahr 2023: 1.922.200 €

Planansatz 2023: 2.126.300 €

Verschlechterung: +204.100 €

2.4.18 Finanzergebnis

Das Finanzergebnis hat sich damit zwar verbessert, ist aber nach wie vor negativ.

Ansatz Finanzplanungsjahr 2023: -906.400 €

Planansatz 2023: -571.100 €

Verbesserung: +335.300 €

2.4.19 Jahresergebnis

Im Ergebnis ist festzustellen, dass insbesondere die Mehraufwendungen bei den Personalkosten, die gestiegenen Unterhaltungs- und Energiekosten, die gestiegenen Umlageverpflichtungen sowie der Wegfall der Schlüsselzuweisungen das Jahresergebnis negativ belasten. Die Mehraufwendungen im Vergleich zur Finanzplanung von zusammen rund 12,24 Mio. € können durch die Mehrerträge in Höhe von fast 6,30 Mio. € nicht kompensiert werden.

Ansatz Finanzplanungsjahr 2023: -4.768.000 €

Planansatz 2023: -10.705.700 €

Verschlechterung: +5.937.700 €

2.5 Interne Leistungsverrechnung

Die flächendeckende Kosten- und Leistungsrechnung wird auch für den Haushaltsentwurf 2023 beibehalten. Die Verrechnungsbeträge wurden an die tatsächlich in Anspruch genommenen Leistungen bzw. an die aktuellen Stellenanteile angepasst und neu berechnet.

Der Gesamtbetrag der Internen Leistungsverrechnung steigt um 6.284.900 € auf 31.239.900 € gegenüber dem Vorjahr. Insbesondere die Verrechnungen der Inanspruchnahme Gebäudemanagement steigen um mehr als 3,6 Mio. € auf 14.710.000 €, da die teils stark erhöhten Ansätze der Gebäudeunterhaltung an die entsprechenden nutzenden Produkte weitergegeben werden.

Auch die Verrechnung der Steuerungsleistungen ist um 2,5 Mio. € auf nunmehr 13.431.700 € gestiegen. Grund hierfür ist die gestiegene Anzahl der Stellen im Stellenplan. Wurde für den Haushalt 2022 noch mit einer Gesamtzahl von 317,74 Stellen gerechnet, so sind es für den aktuellen Entwurf 338,65 Stellen.

Daraus ergibt sich für 2023 rechnerisch eine Belastung durch Steuerungsleistungen je Vollzeitäquivalenz von 39.662 € (Vorjahr 34.272 €). Das bedeutet, jedes externe Produkt weist je Anteil, der dort zugeordneten, Vollzeitstellen eine Belastung mit Overheadkosten in Höhe von 39.662 € auf.

Die übrigen Verrechnungen wurden an die Rechnungsergebnisse bzw. an die voraussichtlichen Beträge für 2023 angepasst.

Die Interne Leistungsverrechnung wurde vorerst nur für das Haushaltsjahr 2023 berechnet. Da während der Haushaltsberatungen noch Änderungen zu erwarten sind, wird die ILV anschließend aktualisiert und auf dieser Basis dann auch für die Folgejahre berechnet.

2.6 Investitionsplanung

Nach Anmeldung durch die Fachdienste betrug das Investitionsvolumen mehr als 28,3 Mio. €. Diese Größenordnung war faktisch nicht umsetzbar. So wurden die Fachdienste nochmals aufgefordert die Ansätze kritisch zu hinterfragen.

Schlussendlich wurde das Investitionsvolumen in einer weiteren Runde auf ein Maß reduziert, welches eine Genehmigung durch die Kommunalaufsicht zumindest realistisch erscheinen lässt. Hierbei wurden Maßnahmen geschoben, zeitlich entzerrt oder ganz gestrichen.

Der Investitionsplan für 2023 weist nunmehr ein Volumen von 16.454.800 € aus.

Die größten Einzelpositionen sind:

218201708 Bauliche Erweiterung GHS 3.026.000 €

315401705 Wohnunterkunft Steinberg 2.051.000 €

217001714 Erneuerung Unterstufentrakt JRG 1.000.000 €

126001719 Ersatzbeschaffung Drehleiter 800.000 €

211002707 Modernisierung Turnhalle ASS 600.000 €

315401707 Ersatzbau Unterkunft Schulauer Str. 500.000 €

541001747 Ausbau Breiter Weg 500.000 €

552001703 Sanierung Flutschutztore 450.000 €

365001701 Investitionszuschuss Neubau kath. Kita 400.000 €

541001729 Ausbau Im Sandloch 360.000 €

541001703 Gemeindestraßen Baukostenanteile Netz, 325.000 €

Pumpen, Schächte, Trummen

365001701 Investitionszuschuss neue AWO-Kita 320.000 €

126001718 Ersatzbeschaffung Feuerwehrboot 300.000 €

211002706 bauliche Erweiterung ASS 280.000 €

211002702 Modernisierung Kunststoff-Kleinspielfeld ASS 260.000 €

365001701 Investitionszuschuss Kita Wasserstrolche 255.000 €

545001702 Ersatzbeschaffung große Kehrmaschine 250.000 €

218201711 Neugestaltung des Schulhofes GHS 200.000 €

nach An- und Umbau

541001737 Ausbau Spitzerdorfstraße 200.000 €

(Feldstr. – Bahnhofstr.)

Die aufgeführten Einzelpositionen binden mit 12,077 Mio. € bereits mehr als 73 % der Gesamtinvestitionen.

Die Einzahlungen aus Investitionstätigkeit belaufen sich aus lediglich 2.373.400 €. Der weit überwiegende Teil davon soll durch Grundstücksverkäufe realisiert werden. Enthalten sind dafür 2.180.900 €. Lediglich 150 T€ werden auf Basis vorliegender Zuwendungsbescheide durch Zuweisungen und Zuschüsse realisiert.

Der Differenzbetrag zwischen investiver Auszahlungen und investiver Einzahlungen wird wiederum durch die Aufnahme von Krediten finanziert. Für 2023 sind 14.081.400 € neuer Kreditaufnahmen vorgesehen. Abzüglich der Tilgung ergibt sich eine Nettoneuverschuldung in Höhe von 9.437.400 €.

Auch in den Folgejahren sind enorme Investitionsvolumen eingeplant. Der Gesamtinvestitionsplan weist für die Jahre 2023 bis einschließlich 2026 folgende Volumina aus:

Jahr Investitionsvolumen

2023 16.454.800 €

2024 23.903.600 €

2025 16.732.900 €

2026 7.602.900 €

Summe: 64.694.200 €

Diese Investitionen werden erneut zu rund 80 % über Kredite zu finanzieren sein und damit die künftigen Haushalte mit zusätzlichen Zinsaufwendungen und Tilgungen belastet.

An dieser Stelle sei auch erwähnt, dass durch die beschriebenen internen Kürzungsrunden auch einige Maßnahmen aus der Planung gestrichen wurden, die zusätzlich in den nächsten Jahren noch anstehen. Maßnahmen zu denen es noch keinen politischen Bau- oder zumindest einen Planungsbeschluss gibt, wurden nicht in den Entwurf 2023 aufgenommen.

Als Beispiele für Maßnahmen, die aus dem Investitionsplan für 2023 gestrichen wurden, seien genannt:

Planungskosten Neubau Feuerwache

Modernisierung Steinberghalle

Modernisierung Laufbahn Elbestadion

Planungskosten Neubau SKB-Gebäude Jungfernstieg

Daneben gibt es noch eine Vielzahl von zukünftigen Investitionen, die mittelfristig auf die Stadt zukommen. Beispielhaft seinen genannt:

Neubau Feuerwache

Ersatzbau Unterkunft Ansgariusweg

Neubau einer 4. Grundschule

Maßnahmen aus dem Hafenentwicklungskonzept

- Schlengelanlage, schwimmende Kulturhaus

Maßnahmen aus dem Konsolidierungskonzept

- Zusammenlegung VHS, Musikschule, Stabü („Kulturhaus“)

- Neubau 2 Dreifeldsporthallen (Sportzentrum)

Maßnahmen aus dem Sportentwicklungskonzept

- Modernisierung Freisportanlagen

- Aufrüstung eines Tennenplatzes zum Kunstrasenplatz

Welches Volumen all diese zukünftigen Investitionserfordernisse haben und wie diese finanziert werden können, ist derzeit noch fraglich.

Die weiteren Details der Investitionsmaßnahmen, die im Entwurf 2023 enthalten sind, sind in der Zusammenstellung der Investitionen der Teilpläne ersichtlich.

2.7 Finanzplanung

Die mittelfristige Finanzplanung erstreckt sich auf die Jahre 2024 bis einschließlich 2026.

2.7.1 Ergebnisplan

Die Erträge und Aufwendungen im Ergebnisplan und in den Teilplänen sind nach derzeitigem Kenntnisstand realistisch dargestellt. Bei der Ermittlung der Ansätze für die Erträge wurde mit einer geringen Steigerungsrate von 1,5 % ausgegangen, soweit keine anderen Erkenntnisse vorlagen. Die Steuererträge und die Erträge aus dem kommunalen Finanzausgleich sind entsprechend der Vorgaben des Haushaltserlasses veranschlagt.

Die Gewerbesteuer wurde individuell unter Berücksichtigung der Firmenstruktur der Steuerpflichtigen in Wedel auf Basis der für 2023 geschätzten Erträge mir einer leicht steigenden Tendenz fortgeschrieben.

Die Aufwendungen wurden mit einer Steigerungsrate von 2 % berechnet, soweit nicht im Einzelfall andere Erkenntnisse vorlagen. Beispielsweise wurden die Personalkosten gemäß den Vorgaben des Haushaltserlasses mit durchschnittlich 3 % Steigerung oder die Energiekosten mit einer individuellen Steigerung von 5 % (2024), 2 % (2025) und 1,5 % (2026) berechnet. Die Zinsaufwendungen wurden mit der geplanten Kreditaufnahme hochgerechnet und in die Planung aufgenommen.

Insgesamt weist die mittelfristige Finanzplanung steigende Erträge bis 2026 aus. Im Haushaltsjahr liegen die Erträge bei 95,740 Mio. €, im Jahr 2026 werden 100,265 Mio. € angenommen. Dies entspricht einer durchschnittlichen jährlichen Steigerung von 1,22 %.

Die Aufwendungen steigen im gleichen Zeitraum von 95,693 Mio. € im Jahr 2022 auf

104,334 Mio. € in 2026, was einer durchschnittlichen jährlichen Steigerung von 2,27 % entspricht.

Auf Wunsch der Politik wurden einige nennenswerte zukünftige Leistungserweiterungen, soweit sie bereits bekannt sind, in die Planung aufgenommen. So wurden beispielsweise die mittelfristig in Betrieb gehenden Kindertagesstätten in der Planung berücksichtigt. Neben der Fröbel-Kita, die bereits in 2023 Auswirkung hat, wurden die neue AWO-Kita ab 01.01.2024 und die Kita der Katholischen Kirche ab 01.08.2024 sowohl auf der Aufwands- als auch auf der Ertragsseite berücksichtigt.

Die Jahresergebnisse stellen sich daher wie folgt dar:

Jahr Ergebnis

2024 -1.686.200 €

2025 -3.833.100 €

2026 -3.848.100 €

Nicht in die Finanzplanung einbezogen wurden jene Maßnahmen des Haushaltskonsolidierungskonzeptes, die sich derzeit noch in der politischen Beratung befinden.

2.7.2 Saldo aus laufender Verwaltungstätigkeit

Nach der derzeitigen strategischen Zielsetzung sollen ab 2024 die Tilgungen für Investitionskredite aus eigenen Finanzmitteln erbracht werden. Das bedeutet, der Saldo aus laufender Verwaltungstätigkeit muss mindestens genauso hoch oder höher sein, als die veranschlagte Tilgung. Die Saldi aus Einzahlungen und Auszahlungen sind zwar ab 2024 positiv, die Beträge reichen aber bei Weitem nicht aus, um die Tilgung damit zu decken. Das Ziel wird daher in keinem Jahr erreicht. Die mittelfristige Finanzplanung weist folgende Zahlen aus:

Jahr Saldo aus lfd. Verw.-tätigk. Tilgung Ziel erreicht?

2024 2.804.800 € 4.882.700 € nein

2025 816.800 € 5.123.500 € nein

2026 1.027.700 € 5.176.800 € nein

2.8 Verschuldung

Bei der Verschuldung wird primär auf die langfristigen Investitionskredite abgestellt. Zur Vervollständigung des Bildes muss allerdings auch die kurzfristige Kassenkreditaufnahme in die Betrachtung einbezogen werden.

Wie unter Punkt 2.6 „Investitionsplanung“ dargestellt, können die Investitionen nur geringfügig durch investive Zuweisungen und Zuschüsse oder Beiträge finanziert werden. Zu 80 % erfolgt die Finanzierung über die Aufnahme neuer Kredite.

Der Stand der Verbindlichkeiten aus Investitionskrediten beläuft sich zum 31.12.2022 planmäßig auf 86,206 Mio.€. Davon ausgehend, ergibt sich folgende Entwicklung des Schuldenstandes:

Jahr Schuldenstand Kredit- Tilgung Schuldenstand

am 01.01. aufnahme am 31.12.

2023 86.206 T€ 14.081 T€ 4.644 T€ 95.443 T€

2024 95.443 T€ 20.154 T€ 4.883 T€ 110.717 T€

2025 110.714 T€ 12.613 T€ 5.124 T€ 118.202 T€

2026 118.202 T€ 4.615 T€ 5.177 T€ 117.640 T€

Innerhalb des Finanzplanungszeitraumes steigt die Verschuldung um 31,4 Mio. € auf dann annähernd 118 Mio. € oder anders gesagt auf über 3.400 € je Einwohner.

Für die bestehenden Darlehen besteht dabei aber kein Zinsanpassungsrisiko, da die Darlehen seit etwa 10 Jahren mit Zinsbindungen über die gesamte Laufzeit, sprich bis zur vollständigen Tilgung, aufgenommen wurden.

Allerdings steckt in der notwendigen Neukreditaufnahme ein enormes Zinsrisiko. Bewegten sich die Zinsen in den letzten Jahren auf einem historisch niedrigen Niveau, so steigen sie momentan, ausgelöst durch den Krieg in Europa, die Inflation und die korrigierenden Zinsschritte der EZB, drastisch an. Seit Jahresbeginn 2022 haben sich die Zinsen für langfristige Investitionskredite mehr als verdoppelt. Lag das Niveau für Kredite mit 30-jähriger Zinsbindung zu Jahresanfang bei etwa 1,5 %, so müssen aktuell für solche Darlehen mehr als 3 % bezahlt werden.

Diese Tendenz hält unvermindert an. Weitere Zinsschritte der EZB, ein längeres Andauern des Krieges und die damit verbundene Verschlechterung der gesamtwirtschaftlichen Lage, werden diese Entwicklung wahrscheinlich noch verstärken.

Eben diese Zinsschritte der EZB führen auch bei den Kassenkrediten zu deutlichen Zinssteigerungen. Wurden bis Jahresbeginn noch negative Zinsen von den Banken angeboten, sprich mit der Aufnahme von kurzfristigen Kassenkrediten konnten Erträge erwirtschaftet werden, so sind die Zinsen ebenfalls deutlich gestiegen. Für 1- bis 3-monatige Liquiditätskredite müssen aktuell rund 1 % Zinsen gezahlt werden.

Zum 31.12.2022 wird der Bestand an Kassenkrediten nach vorsichtiger Schätzung 6,0 Mio. € betragen. Die Salden aus laufender Verwaltungstätigkeit zuzüglich der Tilgung ergeben den Finanzmittelsaldo, der im negativen Fall durch Kassenkredite zu finanzieren ist. Für den Finanzplanungszeitraum wird von folgender Entwicklung ausgegangen:

Jahr Saldo aus lfd. Tilgung Finanzmittel-

Verw.-tätigk. bestand

2023 -11.598.200 € 4.644.000 € -16.242.200 €

2024 + 2.804.800 € 4.882.700 € -18.320.100 €

2025 + 816.800 € 5.123.500 € -22.626.800 €

2026 + 1.027.700 € 5.176.800 € -26.775.900 €

Im genannten Zeitraum fällt also ein nicht gedeckter Finanzmittelbedarf in Höhe von

26,8 Mio. € an, der Stand jetzt durch Kassenkredite zu finanzieren sein wird. Der Bestand der Kassenkredite beträgt dann damit rechnerisch rund 32,8 Mio. €. Je nachdem wie stark die Zinsen steigen, kann die Zinsbelastung im Ergebnisplan schnell einen jährlichen sechsstelligen Betrag erreichen.

Begründung der Verwaltungsempfehlung

Im vorliegenden Haushaltsentwurf sind die von den Fachdiensten und Stabsstellen als notwendig erachteten Ansätze auf Basis der strategischen Zielsetzung aufgenommen. Es sind keine Haushaltsansätze eingestellt worden, für die es keinen politischen Auftrag bzw. keinen Beschluss gibt. Die Personalkosten für die noch abschließend zu beratenden Stellenplananträge sind jedoch bereits im Haushaltsentwurf enthalten.

Die bereits im Vorjahr aus dem Haushaltskonsolidierungskonzept in den Anlagen 7 und 9 genannten Maßnahmen zur direkten Umsetzung sind natürlich weiterhin enthalten bzw. für die Planung 2023 fortgeschrieben worden.

Wie bereits unter Punkt 2.4 erwähnt, wies der Entwurf nach Zusammenstellung der Anmeldungen der Fachdienste und Stabstellen einen Jahresfehlbetrag von -16,7 Mio. € aus. Verwaltungsintern wurden die Ansätze nochmal kritisch hinterfragt. Zudem wurden vom Fachdienst Finanzen einige pauschale Ergebnisverbesserungen veranschlagt. Als Beispiele seine genannt:

Gesamthaushalt

- pauschale Kürzung der Personalaufwendungen -300.000 €

- Veranschlagung Entnahme aus der FAG-Rückstellung +2.618.700 €

Tageseinrichtungen für Kinder

- Erhöhung des Ansatzes Rückzahlung Zuschüsse +500.000 €

- Kostenerstattung vom Kreis an IST Vorvorjahr angepasst +567.300 €

Zuzüglich vieler punktuellen Änderungen ergibt sich nunmehr der im Entwurf aufgeführte Fehlbetrag von -10.705.700 €.

Der für 2022 prognostizierte Überschuss erweist sich erneut lediglich als ein kurzer Lichtblick. Die grundsätzlich besorgniserregende Haushaltslage scheint sich weiter zu verfestigen. Daher muss jede Anstrengung unternommen werden, um die dauernde wirtschaftliche Leistungsfähigkeit wiederherzustellen.

Vor dem Hintergrund der aktuellen Krise wurde im Entwurf auf eine weitere Erhöhung der Hebesätze der Grund- und Gewerbesteuer verzichtet. Zudem ist dies nach wie vor eine Maßnahme des Konsolidierungskonzeptes, welches sich immer noch in der politischen Diskussion befindet. In Anbetracht des Fehlbetrages und der wahrscheinlich noch zunehmenden Belastung des Haushaltes scheint aber eine neuerliche Anhebung der Hebesätze unausweichlich.

Darstellung von Alternativen und deren Konsequenzen mit finanziellen Auswirkungen

Die Jahresfehlbeträge stehen zu den geplanten Kreditermächtigungen für Investitionen nach wie vor in einem auffallenden Missverhältnis. Wie bereits dargestellt, stehen die sich daraus ergebenden Kreditverpflichtungen (Zinsen und Tilgung) nicht im Einklang mit der dauernden wirtschaftlichen Leistungsfähigkeit der Stadt. Diese Leistungsfähigkeit ist solange nicht gegeben, wie keine Jahresüberschüsse erwirtschaftet und die Tilgung der Investitionsdarlehen nicht aus dem positiven Saldo aus laufender Verwaltungstätigkeit geleistet werden können.

Beides ist aktuell nicht gegeben. Folgt man dieser Definition, dürften gar keine weiteren Kredite aufgenommen werden. Was allerdings in Anbetracht des Investitionsvolumens vollkommen ausgeschlossen ist.

Finanz. Auswirkung

Der Beschluss hat finanzielle Auswirkungen: ja nein

Mittel sind im Haushalt bereits veranschlagt ja teilweise nein

Es liegt eine Ausweitung oder Neuaufnahme von freiwilligen Leistungen vor: ja nein

Die Maßnahme / Aufgabe ist vollständig gegenfinanziert (durch Dritte)

teilweise gegenfinanziert (durch Dritte)

nicht gegenfinanziert, städt. Mittel erforderlich

|

Aufgrund des Ratsbeschlusses vom 21.02.2019 zum Handlungsfeld 8 (Finanzielle Handlungsfähigkeit) sind folgende Kompensationen für die Leistungserweiterung vorgesehen:

(entfällt, da keine Leistungserweiterung)

|

|

Ergebnisplan |

||||||||

|

Erträge / Aufwendungen |

2022 alt |

2022 neu |

2023 |

2024 |

2025 |

2026 ff. |

||

|

|

in EURO |

|||||||

|

*Anzugeben bei Erträge, ob Zuschüsse / Zuweisungen, Transfererträge, Kostenerstattungen/Leistungsentgelte oder sonstige Erträge Anzugeben bei Aufwendungen, ob Personalkosten, Sozialtransferaufwand, Sachaufwand, Zuschüsse, Zuweisungen oder sonstige Aufwendungen |

||||||||

|

Erträge* |

|

|||||||

|

Aufwendungen* |

|

|

|

|||||

|

Saldo (E-A) |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

Investition |

2022 alt |

2022 neu |

2023 |

2024 |

2025 |

2026 ff. |

||

|

in EURO |

||||||||

|

Investive Einzahlungen |

||||||||

|

Investive Auszahlungen |

||||||||

|

Saldo (E-A) |

||||||||

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

15,3 MB

|