Beschlussvorlage - BV/2021/108

Grunddaten

- Betreff:

-

Haushaltssatzung 2022

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- Fachdienst Finanzen

- Geschäftszeichen:

- 3-20 Scho

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Gestoppt

|

|

Sozialausschuss

|

Vorberatung

|

|

|

|

09.11.2021

| |||

|

●

Erledigt

|

|

Planungsausschuss

|

Vorberatung

|

|

|

|

09.11.2021

| |||

|

|

30.11.2021

| |||

|

●

Geplant

|

|

Ausschuss für Bildung, Kultur und Sport

|

Vorberatung

|

|

|

|

10.11.2021

| |||

|

●

Erledigt

|

|

Umwelt-, Bau- und Feuerwehrausschuss

|

Vorberatung

|

|

|

|

11.11.2021

| |||

|

|

02.12.2021

| |||

|

●

Erledigt

|

|

Haupt- und Finanzausschuss

|

Vorberatung

|

|

|

|

15.11.2021

| |||

|

●

Erledigt

|

|

Rat der Stadt Wedel

|

Entscheidung

|

|

|

|

16.12.2021

| |||

|

●

Erledigt

|

|

Sozialausschuss

|

Vorberatung

|

|

|

|

30.11.2021

| |||

|

●

Geplant

|

|

Ausschuss für Bildung, Kultur und Sport

|

Vorberatung

|

|

|

|

01.12.2021

| |||

|

●

Erledigt

|

|

Haupt- und Finanzausschuss

|

Vorberatung

|

|

|

|

06.12.2021

|

Beschlussvorschlag

Der Rat beschließt die Haushaltssatzung 2022.

Ziele

1. Strategischer Beitrag des Beschlusses

(Bezug auf Produkt / Handlungsfeld / Oberziele)

Die Haushaltssatzung mit dem Haushaltsplan liefert für sich genommen keinen Beitrag zu einer bestimmten Zielsetzung. Mit der Haushaltsplanung soll vielmehr der formelle, rechtliche und finanzielle verbindliche Rahmen geschaffen werden, um die vom Rat und den Fachausschüssen beschlossenen Ziele erreichen zu können.

2. Maßnahmen und Kennzahlen für die Zielerreichung des Beschlusses

Darstellung des Sachverhalts

2.1 Einhaltung der strategischen Zielsetzung:

Der vorliegende Haushaltsentwurf kann die strategische Zielsetzung des Handlungsfeldes 8 „Finanzielle Handlungsfähigkeit“ nicht erfüllen. Der Haushaltsentwurf ist im Ergebnisplan nicht ausgeglichen. Auch in der mittelfristigen Finanzplanung (2023 – 2025) werden erhebliche Jahresfehlbeträge ausgewiesen.

Dem Ziel, genehmigungsfreie Haushalte aufzustellen, entspricht dieser Entwurf daher nicht. Voraussetzung für eine Genehmigungsfreiheit sind einerseits die Ausweisung eines ausgeglichenen Ergebnisplanes in allen Jahren, die im Gesamtergebnisplan ausgewiesen werden, also für die Jahre 2020 – 2025. Andererseits muss die gesetzlich vorgeschriebene Mindestergebnisrücklage in der Bilanz 2020 ausgewiesen werden. Die Ergebnisrücklage ist jedoch vollständig aufgebraucht. Weiterhin werden vorgetragene Jahresfehlbeträge in Höhe von 22.210.067,11 € (Stand 31.12.2019) ausgewiesen. Somit wird keine der beiden Voraussetzungen für eine Genehmigungsfreiheit der Haushaltssatzung 2022 erfüllt.

Das strategische Ziel, ab 2024 alle Tilgungen von Investitionskrediten aus eigenen Finanzmitteln zu erbringen, wird ebenso nicht erreicht. Die mittelfristige Finanzplanung weist für 2024 zwar einen positiven Saldo aus laufender Verwaltungstätigkeit in Höhe von 1.891.700 € aus. Die Tilgungen für Investitionsdarlehen sind 2024 mit 4.660.300 € geplant. Damit fällt das Saldo aus laufender Verwaltungstätigkeit um 2.768.600 € niedriger als die Tilgung aus.

In dem vorliegenden Haushaltsentwurf wurden alle Beschlüsse und Empfehlungen der Fachausschüsse berücksichtigt und die dafür notwenigen Finanzmittel sind in die Planung aufgenommen.

Mit dem Haushaltskonsolidierungskonzept vom Juni 2020 wurde der Politik ein umfangreiches Konzept zur Beratung und Beschlussfassung vorgelegt, dass Vorschläge zur Einsparung von Aufwendungen bzw. Ertragssteigerungen zu allen strategischen Handlungsfeldern enthält und diese ausführlich darstellt und begründet. Dabei wurden alle Bereiche der Verwaltung ohne Tabus betrachtet. Ergebnis waren rund 450 Vorschläge, mit denen sich die Verwaltungsleitung auseinandergesetzt hat. Die Vorschläge wurden diskutiert, bewertet und letztlich in die Kategorien „weiterverfolgen“, „einfach umsetzen“ und „nicht weiterverfolgen“ eingeordnet. So sind letztlich 50 Vorschläge zur Reduzierung des Aufwandes und 9 zur Steigerung der Erträge für das Konsolidierungskonzept entstanden. Für diese Vorschläge hat die Verwaltungsleitung dann weitergehende Fragen formuliert und an die Produktverantwortlichen gegeben. Ziel war es, mit Hilfe dieser Informationen zu beurteilen, ob und ggfs. wie eine Umsetzung möglich ist, welche Konsequenzen die Maßnahme hätte und welche Beiträge für das Konsolidierungskonzept zu berücksichtigen wären.

Im Rahmen der Prüfung jedes Vorschlages sind von der Verwaltungsleitung schon 68 Maßnahmen umgesetzt worden, die in die eigene Zuständigkeit gefallen sind. Diese Maßnahmen aus den Anlagen 7 „Ertragssteigerung, direkte Umsetzung“ und 9 „Sparmaßnahmen, direkte Umsetzung“ sind in den vorliegenden Haushaltsentwurf eingeflossen. Im Vorbericht wird darauf näher eingegangen. Vorschläge, die zwar in die Zuständigkeit der Verwaltungsleitung fallen, aber organisatorischen Veränderungen nach sich ziehen, wurden in das Konzept übernommen. Alle anderen Maßnahmen können nur durch Beschlüsse der städtischen Gremien umgesetzt werden.

Weiterhin wird mit diesem Haushaltsentwurf vorgeschlagen, die Realsteuern ab 2022 maßvoll zu erhöhen. Damit wird eine Maßnahme vorgezogen, die sofort, schon 2022, aber auch in der mittelfristigen Finanzplanung zu deutlichen Verbesserungen führt und die andererseits die Steuerpflichtigen nicht Übergebühr beansprucht. Diese Abwägung ist unter dem Punkt „Begründung der Verwaltungsempfehlung“ ausführlich dargestellt.

Damit enthält dieser Haushaltsentwurf alle Maßnahmen, die schon 2022 zu einer Verbesserung des Jahresergebnisses führen können.

2.2 Ausführung des Haushaltes 2021:

Die dargestellten Zahlen in der prognostizierten Ergebnisrechnung stellen den Kenntnistand zum 30.09.2021 dar.

Für die wesentlichen Steuererträge muss für 2021 mit deutlichen Mindererträgen gerechnet werden. Im Einzelnen:

Gewerbesteuer: -2.800.000 €

Gemeindeanteil an der Lohn- u. Einkommenssteuer: -568.900 €

Gemeindeanteil an der Umsatzsteuer: -333.200 €

In der Summe ergeben sich daraus Mindererträge aus Steuern und ähnlichen Abgaben in Höhe von 3,74 Mio. €.

Bei den Zuwendungen und allgemeinen Umlagen sind Mehrerträge in Höhe von rund 615.000 € aus der Rückzahlung gewährter Zuschüsse von den Trägern der Kindertagesstätten zu verzeichnen. An anderer Stelle sind Mindererträge zu erwarten, so dass die Mehrerträge sich in Summe auf 0,25 Mio. € belaufen.

Die Mehrerträge aus Kostenerstattungen und Kostenumlagen resultieren fast ausschließlich aus der Erstattung der Elternbeiträge für Kindertagesstätten durch den Kreis Pinneberg.

Die übrigen Erträge entwickeln sich uneinheitlich, in der Summe liegen die Erträge aus laufender Verwaltungstätigkeit 2.98 Mio. € unter Planansatz.

Die Aufwendungen liegen mit Ausnahme der Abschreibungen unter den Planansätzen.

Die Personalaufwendungen werden nach aktueller Prognose ca. 900.000 € hinter dem Planansatz zurückbleiben.

Bei den Aufwendungen aus Sach- und Dienstleistungen werden nach heutigen Kenntnisstand ca. 1.100.000 € Minderaufwendungen erwartet. Dieses liegt an einer Vielzahl von Konten, die nicht im geplanten Umfang beansprucht werden. Weiterhin dürfte einer der Gründe die andauernde Corona-Pandemie sein. Die positive Ausgabenentwicklung wird durch zusätzliche Aufwendungen zum Infektionsschutz nicht ausgehebelt.

Die Reduzierung der Kreisumlage von 35,25% auf 33,95% und die verringerten Gewerbesteuererträge führen bei den Transferaufwendungen zu Minderaufwendungen in Höhe von 837.000 €.

Die Gesamtaufwendungen werden voraussichtlich 3,13 Mio. € unter den Planansätzen abschließen.

Sowohl die Finanzerträge als auch die Finanzaufwendungen werden voraussichtlich gegenüber den Planansätzen leicht steigen, was überwiegend daran liegt, dass die Zinsen der Darlehen der Stadtentwässerung als Erträge und Aufwand zu verbuchen sind.

Nach jetzigem Kenntnisstand ergibt sich ein Jahresfehlbetrag von 9.348.800 €. Gegenüber dem Planansatz ergibt sich daraus nur eine geringfügige Verbesserung.

Bei den investiven Auszahlungen betrug das Anordnungssoll am 05.10.2021 8.953.000 €. Bei einer Gesamtermächtigung (übertragene Haushaltsreste und Haushaltsansätze) in Höhe von 14.884.900 € beträgt die Erfüllungsquote 60,15% und erreicht damit das von der Kommunalaufsicht geforderte Niveau.

|

Nr |

Bezeichnung |

HH-Plan |

Abweichung |

Prognose |

|

1 |

Steuern und ähnliche Abgaben |

55.576.700 |

-3.744.016 |

51.832.684 |

|

2 |

+ Zuwendungen und allgemeine Umlagen |

16.385.400 |

248.608 |

16.634.008 |

|

3 |

+ Sonstige Transferzahlungen |

0 |

0 |

0 |

|

4 |

+ Öffentlich-rechtliche Leistungsentgelte |

4.425.500 |

-147.522 |

4.277.978 |

|

5 |

+ Privatrechtliche Leistungentgelte |

1.119.400 |

329.584 |

1.448.984 |

|

6 |

+ Kostenerstattungen und Kostenumlagen |

2.985.200 |

518.400 |

3.503.600 |

|

7 |

+ Sonstige ordentliche Erträge |

4.131.300 |

-181.376 |

3.949.924 |

|

9 |

+/- Bestandsveränderungen |

0 |

0 |

0 |

|

10 |

= Erträge aus laufender Verwaltungstätigkeit |

84.623.500 |

-2.976.322 |

81.647.178 |

|

11 |

Personalaufwendungen |

23.090.500 |

-899.600 |

22.190.900 |

|

12 |

+ Versorgungsaufwendungen |

0 |

0 |

0 |

|

13 |

+ Aufwendungen für Sach- und Dienstleistungen |

15.401.400 |

-1.105.391 |

14.296.009 |

|

14 |

+ Bilanzielle Abschreibungen |

5.957.300 |

53.052 |

6.010.352 |

|

15 |

+ Transferaufwendungen |

38.385.500 |

-837.282 |

37.548.218 |

|

|

+/- davon Umlagen |

18.141.800 |

-837.282 |

17.304.518 |

|

|

+/- davon Zuschüsse |

20.243.700 |

0 |

20.243.700 |

|

16 |

+ Sonstige ordentliche Aufwendungen |

10.624.300 |

-344.445 |

10.279.855 |

|

17 |

= Ordentliche Aufwendungen (= Zeilen 11 bis 16) |

93.459.000 |

-3.133.666 |

90.325.334 |

|

18 |

= Ergebnis der laufenden Verwaltungstätigkeit (= Zeilen 10 / 17) |

-8.835.500 |

157.300 |

-8.678.200 |

|

19 |

+ Finanzerträge |

1.276.900 |

156.856 |

1.433.756 |

|

20 |

- Zinsen und sonstige Finanzaufwendungen |

1.977.600 |

126.762 |

2.104.362 |

|

21 |

= Finanzergebnis (= Zeilen 19 und 20) |

-700.700 |

30.094 |

-670.600 |

|

22 |

= Jahresergebnis |

-9.536.200 |

187.400 |

-9.348.800 |

2.3 Entwicklung des Eigenkapitals 2011 – 2025:

In der Eröffnungsbilanz zum 01.01.2011 hat die Stadt Wedel ein Eigenkapital von 82.997.905,63 € ausgewiesen. Davon waren 15% (10.820.789,43 €) als Ergebnisrücklage ausgewiesen. Zum 31.12.2021 wird sich das Eigenkapital voraussichtlich auf 47.538.400 € belaufen.

Der Ergebnisplan 2022 weist einen Jahresfehlbetrag von 7.763.100 € aus. Die, in der mittelfristigen Finanzplanung ausgewiesenen Jahrergebnisse 2023 - 2025 sind ebenfalls, wenn auch mit abnehmender Tendenz, defizitär. Die erwarteten Defizite 2023 – 2025 belaufen sich auf 10.018.200 €. Somit ist nach der mittelfristigen Finanzplanung von einer weiteren Verminderung des Eigenkapitals um 17.781.300 € auszugehen.

Ende 2025 wird das Eigenkapital der Stadt Wedel nach aktueller Planung bei 29.757.100 € liegen.

2.4 Haushaltsplan 2022:

Für die Aufstellung des Haushaltsplanes 2022 wurden die Planansätze aus der mittelfristigen Finanzplanung 2021 zu Grunde gelegt. Die Produktverantwortlichen sollten sich bei der Planung der Sach- und der sonstigen Aufwendungen an den Ist-Ergebnissen 2019 orientieren. Weiterhin waren die umzusetzenden Maßnahmen aus dem Haushaltskonsolidierungskonzept zu berücksichtigen. Deutliche Abweichungen davon sind in den Teilplänen zu den jeweiligen Konten erläutert.

Nach Zusammenstellung der Anmeldungen der Fachdienste und Stabstellen wies der Gesamtergebnisplan einen Jahresfehlbetrag von -13.746.800 € aus. Diese Verschlechterung gegenüber der Finanzplanung in Höhe von 4.817.000 € ist ausschließlich den erwarteten Mindererträgen aus Steuern und ähnlichen Abgaben und der Anhebung der Nivellierungssätze der Realsteuern für den kommunalen Finanzausgleich geschuldet.

Nunmehr weist der vorliegende Haushaltsentwurf für 2022 einen Jahresfehlbetrag in Höhe von -7.763.100 € aus. Zu den Details siehe Punkte 2.4.1 bis 2.4.19.

Die Jahresergebnisse der Finanzplanungsjahre weisen mit -5.364.300 € (2023), -2.939.300 € (2024) und -1.714.600 € (2025) allesamt erhebliche Fehlbeträge aus.

Für die Darstellung der Details der Haushaltsplanung wird im Folgenden das Finanzplanungsjahr 2022 aus dem Haushaltsplan 2021 herangezogen.

2.4.1 Steuern und ähnliche Abgaben:

Die Gewerbesteuererträge haben in den letzten fünf Jahren durchschnittlich 22,5 Mio. € betragen. Aufgrund des Weggangs eines großen Gewerbesteuerzahlers zum Ende des Jahres 2021 wurden die Gewerbesteuererträge mit 18,00 Mio. € in die Planung aufgenommen. Die im Haushaltsentwurf vorgenommene Erhöhung des Hebesatzes von 380% auf 420% führt zu einem Mehrertrag von 1.630.000 €. In Summe ergibt sich damit ein Planansatz von 19.630.000 €. Zu den weiteren Erläuterungen siehe Begründung der Verwaltungsempfehlung.

Die Grundsteuererträge wurden mit den Werten aus der Finanzplanung in den Entwurf übernommen. Die vorgeschlagene Erhöhung des Hebesatzes für die Grundsteuer B von 425% auf 540% erbringt einen Mehrertrag von 1.765.300 €. Daraus ergibt sich ein Planansatz für die Grundsteuer B in Höhe von 8.289.300 €. Siehe auch Begründung der Verwaltungsempfehlungen.

Für die Gemeindeanteile an der Einkommens- und Umsatzsteuer wurden die Ansätze aus dem Haushaltserlass 2022 in die Planung übernommen. Die Zahlen beruhen auf der Steuerschätzung im Mai 2021. Der Einkommenssteueranteil geht demnach um -7,5% (-1.40 Mio. €) zurück. Auch für den Umsatzsteueranteil ist ein Rückgang prognostiziert, -9,5% (-0,30 Mio. €).

Zu den Veränderungen bei den Bagatellsteuern siehe Erläuterungen zum Teilplan 6110010 „Allgemeine Finanzwirtschaft“.

In Summe bedeuten die dargestellten Veränderungen einen Rückgang der Steuererträge um 3,82 Mio. €.

Ansatz Finanzplanungsjahr 2022: 55.965.300 €

Planansatz 2022: 52.144.500 €

Minderertrag: -3.820.800 €

2.4.2 Zuwendungen und allgemeine Umlagen:

Die größten Abweichungen gegenüber der mittelfristigen Finanzplanung ergeben sich aus dem kommunalen Finanzausgleich. Zum einen erhalten die Gemeinden einen Ausgleich in Höhe von bis zu 25% der erwarteten Mindereinnahmen bei den Gemeindeanteilen an der Lohn- und Einkommenssteuer. Dieser Betrag ist landesweit auf 26,0 Mio. € gedeckelt. Der Ausgleich für Wedel beläuft sich auf 348.400 €.

Zum anderen erhält die Stadt 2022 Schlüsselzuweisungen in Höhe von 1.360.400 €. Die Erhöhung der Realsteuern führt für 2022 zu einer günstigeren Berechnung der Umlagen. Die neuen Teiler (Realsteuerhebesätze) führen rechnerisch zu einer geringeren Steuerkraft, in der Folge verändern sich die Zuweisungen und Umlagen.

Für die Rückzahlung gewährter Zuschüsse wurde 2022 ein Betrag von 500.000 € veranschlagt. Im Durchschnitt der vergangenen 5 Jahre sind jährlich ca. 603.000 € Zuschüsse insbesondere von den Kindertagesstätten erstattet worden.

Die Kreiszuweisungen für die Kindertagesstätten sinken von 11,94 Mio. € auf 11,66 Mio. €.

In Summe ergibt sich aus den dargestellten Veränderungen ein Mehrertrag von 2,00 Mio. €.

Ansatz Finanzplanungsjahr 2022: 16.253.000 €

Planansatz 2022: 18.250.800 €

Mehrertrag: 1.997.800 €

2.4.3 öffentlich-rechtliche Leistungsentgelte:

Die öffentlich-rechtlichen Leistungsentgelte bewegen sich im Wesentlichen auf einem ähnlichen Niveau, wie in der Finanzplanung 2021 für 2022 prognostiziert. Erwähnenswert ist die Abweichung bei der Kostenerstattung für Wohnungslose, die von 498.300 € auf 650.000 € steigt. Die Planung wurde der aktuellen Entwicklung 2021 angepasst.

Damit ergibt sich in der Berichtszeile ein Mehrertrag von 0,26 Mio. €.

Ansatz Finanzplanungsjahr 2022: 4.492.600 €

Planansatz 2022: 4.749.100 €

Mehrertrag: 256.500 €

2.4.4 privatrechtliche Leistungsentgelte:

Auch die privatrechtlichen Leistungsentgelte bewegen sich vornehmlich auf einem ähnlichen Niveau, wie in der Finanzplanung 2021 für 2022 prognostiziert. Die Mieten und die Erträge aus Nebenkosten und Heizung steigen jeweils um ca. 25.000 €. Besonders herauszuheben ist hier das Sanierungsentgelt für den BusinessPark Elbufer, das sich von 337.400 € auf 650.000 € erhöht.

Die übrigen Ansätze verzeichnen lediglich kleine Abweichungen, so dass in der Berichtszeile 0,36 Mio. € Mehrerträge auszuweisen sind.

Ansatz Finanzplanungsjahr 2022: 1.126.300 €

Planansatz 2022: 1.486.200 €

Mehrertrag: 359.900 €

2.4.5 Kostenerstattungen und Kostenumlagen:

Der überwiegende Teil der Integrationspauschale für Asylsuchende wird ab 2022 gem. § 21 Finanzausgleichsgesetz im Rahmen des kommunalen Finanzausgleichs ausgezahlt. Daher sind die Erträge in Höhe von 190.000 € an dieser Stelle entfallen.

Die Schulkostenbeiträge sind entsprechend dem Ergebnis 2020 veranschlagt worden, so dass Mehrerträge von 102.200 € ausgewiesen werden.

Die Kostenerstattungen von privaten Unternehmen für vorhabenbezogene Bebauungsplanverfahren und Wedel Nord steigen um 84.200 €.

In Summe werden in der Berichtszeile Mindererträge in Höhe von 0,04 Mio. € veranschlagt.

Ansatz Finanzplanungsjahr 2022: 2.980.900 €

Planansatz 2022: 2.937.000 €

Minderertrag: -43.900 €

2.4.6 sonstige Erträge:

Die sonstigen Erträge sind im Wesentliche so veranschlagt, wie sie auch in der mittelfristigen Finanzplanung ausgewiesen waren.

Erste Ausnahme sind die Erträge aus der Veräußerung von Vermögensgegenständen mit einem Minderertrag in Höhe von 154.300 €.

Das Bundesverfassungsgericht hat die Höhe der Zinsen für Steuernachforderungen und –erstattungen als verfassungswidrig angesehen. Daher sind bei der Verzinsung von Steuernachforderungen und –erstattungen Mindererträge von 100.000 € veranschlagt.

Drittens sind im Haushalt 2022 Erträge aus der Herabsetzung der Beihilfe und Altersteilzeitrückstellung in Höhe von zusammen 804.800 € zu veranschlagen.

In Summe sind in der Berichtszeile Mehrerträge in Höhe von 0,52 Mio. € auszuweisen.

Ansatz Finanzplanungsjahr 2022: 3.549.700 €

Planansatz 2022: 4.067.300 €

Mehrertrag: 517.600 €

2.4.7 aktivierte Eigenleistungen und Bestandsveränderungen:

Diese beiden Positionen werden nicht veranschlagt.

2.4.8. Erträge

Unter Berücksichtigung der oben dargestellten Veränderung ergeben sich folgende Werte für den Haushaltsplan 2022:

Ansatz Finanzplanungsjahr 2022: 84.367.800 €

Planansatz 2022: 83.634.900 €

Mindererträge: -732.900 €

2.4.9 Personalaufwendungen:

Die Personalaufwendungen wurden auf Basis der derzeitigen Gehalts- und Besoldungsauszahlungen unter Berücksichtigung der aktuellen Gegebenheiten für 2022 hochgerechnet. Bekannte Tarifanpassungen und erwartete Besoldungsanpassungen wurden geschätzt und in der Hochrechnung berücksichtigt. Die sonstigen Beschäftigungsentgelte und Honorare wurden der erwarteten Entwicklung angepasst. Im Übrige wurden die aktuellen Zahlen der Versorgungsausgleichskasse der Kommunalverbände in Schleswig-Holstein (VAK) in die Planung aufgenommen.

Die Personalaufwendungen für die Stellenplananträge der Verwaltung wurden in die Planung aufgenommen. Die Mehraufwendungen dafür belaufen sich 2022 auf 145.100 € und auf 204.800 € für die Folgejahre.

Die sonstigen Beschäftigungsentgelte und die Honorare sinken in Summe um 99.700 € auf nunmehr 840.100 €.

In den Vergangen Jahren waren die geplanten Personalaufwendungen stets mehr als auskömmlich. Diese liegt daran, dass Planhochrechnung von einer 100%igen Stellenbesetzung ausgehen. In der Realität werden diese 100% jedoch nie erreicht. Daher wurden die Personalaufwendungen pauschal um 500.000 € reduziert.

Aufgrund sinkender Beihilfeaufwendungen für Versorgungsempfänger sinkt die Beihilferückstellung von 4,57 Mio. auf 3,84 Mio. €. Die Die ursprünglich geplante Zuführung in Höhe von 171.500 € kann daher entfallen. Auch die Zuführung zur Pensionsrückstellung fällt mit 162.500 € um 212.300 € geringer aus, als in der mittelfristigen Finanzplanung angenommen.

Unter Berücksichtigung der beschriebenen Veränderungen ändert sich die Berichtzeile wie folgt:

Ansatz Finanzplanungsjahr 2022: 23.230.300 €

Planansatz 2022: 22.337.900 €

Minderaufwendungen: -892.400 €

2.4.10 Aufwendungen für Sach- und Dienstleistungen:

Die Aufwendungen für Sach- Und Dienstleistungen sind gegenüber der mittelfristigen Finanzplanung leicht gestiegen.

Die Planansätze für die Gebäudeunterhaltung wurden im Aufwandsbereich um 340.800 € reduziert. Gleichzeitig wurden für die Modernisierung der Altstadtschule (ATS) 3. BA und der Steinberghalle 1.220.000 € als Investition veranschlagt. Die veranschlagten Mittel für Gebäudeunterhaltung und Modernisierung übersteigen damit die KGSt-Empfehlungen um 809.700 €. Die Unterhaltungsaufwandsquote liegt 2022 bei 1,58% (KGSt-Empfehlungen: 1,2%). Im Planungszeitraum dieses Haushaltes liegt die durchschnittliche Unterhaltungsaufwandsquote bei 1,43%.

Für die Unterhaltung der Straßen sind in allen Jahren (2022 – 2025) 1,10 € je/m² entsprechend der politischen Vorgabe veranschlagt.

Der Abbruch des Unterstufentraktes des JRG ist mit 220.000 € veranschlagt.

Die Aufwendungen für die Gebäudereinigung mussten um 138.500 € auf 1.301.400 € erhöht werden. Grund hierfür sind gestiegene Kosten.

Weil weniger Objekte für die Unterbringung Wohnungsloser gemietet werden, sinken die Ansätze für Mieten und Nebenkosten für angemietete Wohnungen zusammen um 239.500 €.

Die Aufwendungen für den IT-Betrieb an den Schulen steigen um 271.500 € auf 674.000 €. Grund ist der Ausbau der Schul-IT, der zu steigenden Aufwendungen führt.

Auch für 2022 werden nunmehr Mittel für den Infektionsschutz in Höhe von 104.500 € veranschlagt.

Die übrigen Aufwandskonten für Sach- und Dienstleistung weisen im Einzelnen nur geringere Veränderungen aus. Zusammengenommen ergeben sich daraus Mehraufwendungen in Höhe von 78.500 €. In der Summe sind in der Berichtszeile 0,23 Mio. € mehr veranschlagt.

Ansatz Finanzplanungsjahr 2022: 13.988.800 €

Planansatz 2022: 14.221.500 €

Mehraufwendungen: 232.700 €

2.4.11 bilanzielle Abschreibungen:

Die Abschreibungen wurden auf Basis der Haushaltsplanung 2021 fortgeschrieben. Daher ergeben sich nur geringe Veränderungen.

In Summe sinken die Planansätze leicht.

Ansatz Finanzplanungsjahr 2022: 6.052.500 €

Planansatz 2022: 6.045.600 €

Minderaufwendungen: -6.900 €

2.4.12 Transferaufwendungen:

Bei den Transferaufwendungen gibt es deutliche Veränderungen.

Die Verbandsumlage Kommunit steigt um 295.000 auf 1.545.000 €. Dieses ist insbesondere auf Digitalisierungs- und Modernisierungsprojekte zurückzuführen (Zu den Details siehe auch Erläuterungen zum Konto 5313100 im Produkt 1110201).

Für die Kombibad Wedel GmbH ist entgegen dem im Wirtschaftsplan 2021 für 2022 ausgewiesenen Defizit in Höhe von 2.099.000 € ein Verlustausgleich von 2.500.000 € veranschlagt. Der aktualisierte Wirtschaftsplan liegt noch nicht vor. Es wird davon ausgegangen, dass auch 2022 Hygienemaßnahmen u.Ä. die Erträge reduzieren bzw. die Aufwendungen erhöhen werden. Aus Vorsichtsgründen ist daher ein höherer Defizitausgleich eingeplant.

Die Zuschüsse für die Kindertagesstätten sinken leicht um 298.700 € auf 14,41 Mio. €.

Die Umlagen aus dem kommunalen Finanzausgleich (Gewerbesteuer-, Finanzausgleichs-und Kreisumlage) sinken um 1.601.200 €. Diese Minderaufwendungen sind der Berechnungssystematik des kommunalen Finanzausgleichs geschuldet (siehe auch Begründung der Verwaltungsempfehlung).

In der Planung stellen sich die Transferaufwendungen wie folgt dar:

Ansatz Finanzplanungsjahr 2022: 39.257.300 €

Planansatz 2022: 38.098.100 €

Minderaufwendungen: -1.159.200 €

2.4.13 sonstige Aufwendungen:

Die Steigerung der Sachverständigen- und Gerichtskosten um 317.800 € auf 720.000 € beruht weit überwiegend auf Projekte im Zusammenhang mit der Sanierung der Nebenflächen des BusinessParks. Diesen Mehraufwendungen stehen Mehrerträge aus dem Sanierungsentgelt gegenüber.

Ebenso verhält es sich bei den Mehraufwendungen für vorhabenbezogene Bebauungspläne in Höhe von 171.200 €. Die Kosten werden von den Vorhabenträgern erstattet.

Für die Einzelwertberichtigung der offenen Forderung der Stadt werden 360.000 €, mithin 270.000 € mehr als in der Finanzplanung, veranschlagt.

Minderaufwendungen konnten bei den Kosten der Unterbringung veranschlagt werden. Die Planung wurde der aktuellen Entwicklung angepasst.

Die Erstattungen an den Kreis Pinneberg für die Tageseinrichtung für Kinder sinken 2022 um 350.600 €.

In der Summe ergeben sich in der Berichtszeile Mehraufwendungen in Höhe von 0,25 Mio. €.

Ansatz Finanzplanungsjahr 2022: 10.182.600 €

Planansatz 2022: 10.427.500 €

Mehraufwendungen: 244.900 €

2.4.14 Aufwendungen:

Unter Berücksichtigung der oben dargestellten Veränderungen ergeben sich folgende Werte:

Ansatz Finanzplanungsjahr 2022: 92.711.500 €

Planansatz 2022: 91.130.600 €

Minderaufwendungen: -1.580.900 €

2.4.15 Ergebnis aus laufender Verwaltungstätigkeit:

Das Ergebnis aus laufender Verwaltungstätigkeit hat sich gegenüber der Finanzplanung 2021 leicht verbessert:

Ansatz Finanzplanungsjahr 2022: -8.343.700 €

Planansatz 2022: -7.495.700 €

Ergebnisverbesserung: 848.000 €

2.4.16 Finanzerträge:

Gegenüber der mittelfristigen Finanzplanung sind die Gewinnanteile aus verbundenen Unternehmen und Beteiligungen um 178.000 € gestiegen. Zugrunde gelegt sind die in den Wirtschaftsplänen 2021 ausgewiesenen Beträge. Aktuell liegen die Wirtschaftspläne für 2022 noch nicht vor. Nach Vorlage der Wirtschaftspläne werden diese Erträge der aktuellen Planung angepasst.

Im Haushaltsplan werden künftig die Zinserträge und die Zinsaufwendungen der verbundenen Unternehmen, hier die Stadtentwässerung, aufgenommen. Bei den Zinserträgen führt das zu Mehrerträgen in Höhe von 60.100 €. Dem stehen Zinsaufwendungen in gleicher Höhe gegenüber.

Für 2021 ergibt sich daraus momentan Folgendes:

Ansatz Finanzplanungsjahr 2022: 1.379.500 €

Planansatz 2022: 1.632.700 €

Mehrerträge: 253.200 €

2.4.17 Zinsen und sonstige Finanzaufwendungen:

Die Zinsen für Investitionskredite wurden an die aktuellen Darlehen angepasst. Anfang 2021 konnte ein städtisches Darlehen umgeschuldet werden, alleine dadurch sinkt die Zinsbelastung für 2022 um 141.100 €. Über die Restlaufzeit des Darlehens ergibt sich eine Zinsersparnis von rund 1,32 Mio. €.

Diese Ersparnis wird durch die neu zu veranschlagenden Zinsen nicht vollständig aufgezehrt.

In der Summe konnten die Zinsaufwendungen 65.500 € unterhalb des in der Finanzplanung prognostizierten Ansatzes veranschlagt werden.

Ansatz Finanzplanungsjahr 2022: 1.965.600 €

Planansatz 2022: 1.900.100 €

Minderaufwendungen: -65.500 €

2.4.18 Finanzergebnis:

Durch die dargestellten Veränderungen ergibt sich nunmehr folgendes Finanzergebnis:

Ansatz Finanzplanungsjahr 2022: -586.100 €

Planansatz 2022: -267.400 €

Ergebnisverbesserung: 318.700 €

2.4.19 Jahresergebnis:

Im Ergebnis ist festzustellen, dass nur mit der Erhöhung der Realsteuerhebesätze und der daraus resultierenden Verringerung der Umlagenbelastung eine Ergebnisverbesserung gegenüber der mittelfristigen Finanzplanung zu realisieren ist (siehe auch Begründung der Verwaltungsempfehlung).

Jahresergebnis Finanzplanungsjahr 2022: -8.929.800 €

Jahresergebnis Planansatz 2022: -7.763.100 €

Ergebnisverbesserung: 1.166.700 €

2.5 Interne Leistungsverrechnung:

Die flächendeckende Kosten- und Leistungsverrechnung wird auch für den Haushaltsentwurf 2022 beibehalten. Die Verrechnungsbeträge wurden an die tatsächlich in Anspruch genommenen Leistungen bzw. an die aktuellen Stellenanteile angepasst und neu berechnet.

Der Gesamtbetrag der Internen Leistungsverrechnung sinkt um 2.152.800 € auf 24.895.000 €. Grund dafür sind sowohl die Steuerungsleistungen (-1.207.600 €) als auch die Inanspruchnahme Gebäudemanagement (-881.200 €). In der Folge sinken die Overheadkosten bei den externen Produkten.

Durch die gestiegene Gesamtzahl der Stellen (317,48) ergibt sich für 2022 rechnerisch eine Belastung mit Steuerungsleistung je Vollzeitäquivalenz von 34.300 € (Vorjahr: 39.113 €). Das bedeutet, dass jedes externe Produkt weist je Anteil der dort zugeordneten Vollzeitstellen eine Belastung mit Overheadkosten in Höhe von 34.300 € auf.

Die Leistungen aus der Integrationspauschale sind im Entwurf 2022 mit 0 € veranschlagt. Diese Mittel werden ab 2022 landesweit nach einem neuen Schlüssel verteilt. Nach § 21 Finanzausgleichsgesetz erhalten die Zentralen Orte, die nicht kreisfreie Städte sind, zusammen 3,50 Mio. €. Der Verteilungsschlüssel, heruntergebrochen auf die einzelne Gemeinde, wird zurzeit von der Landesverwaltung berechnet. Sobald die Zahlen vorliegen, werden sie über die Nachschiebeliste in diesen Entwurf eingearbeitet.

Die übrigen Internen Leistungsverrechnungen sind vom Umfang her nahezu unverändert.

2.6 Investitionsplanung:

Der Investitionsplan weist für 2022 Gesamtinvestitionen in Höhe von 16.824.400 € aus.

Die größten Einzelpositionen sind:

218201708 Bauliche Erweiterung GHS 2.078.000 €

365001701 Investitionszuschuss neue Kita/Krippe kath. Kirche 2.000.000 €

217001714 Erneuerung Unterstufentrakt JRG 1.000.000 €

217001715 Modernisierung Steinberghalle 1.000.000 €

315401703 Wohnunterkunft Steinberg 1.000.000 €

126001719 Ersatzbeschaffung Drehleiter DLK 800.000 €

126001704 Investitionskostenzuschuss Ausbau Löschwasserversorgung

Welau Arcaden 650.000 €

111030704 Erweiterung Gebäude Frauenhaus 500.000 €

541001747 Ausbau Breiter Weg 500.000 €

365001701 Investitionszuschuss Kita DRK Flerrentwiete 437.000 €

552001703 Sanierung Flutschutztore 400.000 €

424001703 Elbestadion Modernisierung Laufbahn, uml. Wege, Barriere 390.000 €

111022101 Grunderwerb 310.000 €

126001718 Feuerlöschboot 300.000 €

217001709 Neugestaltung Mittelstufenhof am Sportplatz JRG 270.000 €

Die aufgeführten Einzelpositionen binden mit 11.335.000 € bereits rund 67,4% der Gesamtinvestitionen.

Viele der bereits für 2020 vorgesehenen Großinvestitionen konnten im Vorjahr nicht begonnen werden. Die begrenzende Genehmigung der Kommunalaufsicht, die 2021 Investitionen in Höhe von 5.000.000 € bewilligte, machte es notwendig Projekte weiter zu verschieben. Die Investitionsbedarfe wurden vor diesem Hintergrund kritisch hinterfragt und an die neue Zeitplanung angepasst.

Die Einzahlungen aus Investitionstätigkeit belaufen sich auf 3.048.800 €. Zur Finanzierung der geplanten Investitionen ist somit eine Kreditaufnahme von 13.775.600 € veranschlagt. Abzüglich der Tilgung ergibt sich damit eine Nettoneuverschuldung von 9.824.900 €.

Der Gesamtinvestitionsplan weist für die Jahre 2022 bis einschließlich 2025 folgende Volumina aus:

Jahr Investitionsvolumen

2022 16.824.400 €

2023 17.997.500 €

2024 14.440.900 €

2025 8.850.900 €

Summe: 58.113.700 €

Diese Investitionen werden zu rund 84% über Kredite zu finanzieren sein und damit künftige Haushalte zusätzlich mit Zinsaufwendungen und Tilgung belasten.

Die weiteren Details der Investitionsmaßnahmen sind in der Zusammenstellung der Investitionen der Teilpläne ersichtlich.

2.7 Finanzplanung:

Die mittelfristige Finanzplanung erstreckt sich auf die Jahre 2023 bis einschließlich 2025.

2.7.1 Ergebnisplan:

Die Erträge und Aufwendungen im Ergebnisplan und in den Teilergebnisplänen sind nach derzeitigem Kenntnisstand realistische dargestellt. Bei der Ermittlung der Ansätze für die Erträge und Aufwendungen wurde mit einer geringen Steigerungsrate von 1,5% ausgegangen, soweit keine anderen Erkenntnisse vorlagen. Die Steuererträge und die Erträge und Aufwendungen aus dem kommunalen Finanzausgleich wurden entsprechend dem Haushaltserlass 2022 veranschlagt. Bei den Personalaufwendungen wurden, soweit bekannt, Tarifabschlüsse in die Berechnung einbezogen.

Die Gewerbesteuer wurde unter Berücksichtigung der großen Veränderungen in der Firmenstruktur der Steuerpflichtigen in Wedel auf Basis der für 2022 geschätzten Erträge mit einer leicht steigenden Tendenz veranschlagt.

Insgesamt weist die mittelfristige Finanzplanung steigende Erträge bis 2025 aus. Im Haushaltsjahr liegen die Erträge bei 83,635 Mio. €, im Jahr 2025 sind 91,545 Mio. € angenommen. Das entspricht einer durchschnittlichen jährlichen Steigerung von 3,06%. Die Aufwendungen steigen im gleichen Zeitraum von 91,131 Mio. € im Jahr 2022 auf 92,841 Mio. € 2025, was einer durchschnittlichen jährlichen Steigerung von 0,62% entspricht.

Die Entwicklung der Jahresergebnisse stellt sich unter den dargestellten Prämissen wie folgt dar:

Jahr Jahresergebnis

2023 -5.364.300 €

2024 -2.939.300 €

2025 -1.714.600 €

Nicht in die Finanzplanung einbezogen sind Ergebnisverbesserungen, die aus der Umsetzung der, in der politischen Beratung befindlichen, Haushaltskonsolidierungsmaßnahmen resultieren. Eben so wenig sind zukünftige Leistungserweiterungen nicht in die Planung eingeflossen, beispielhaft seien hier die in der Umsetzung / Diskussion befindlichen neuen Kindertagesstätten genannt.

2.7.2 Finanzplanung / Saldo aus laufender Verwaltungstätigkeit:

Nach der beschlossenen strategischen Zielsetzung, sollen ab 2024 die Tilgungen für Investitionskredite aus eigenen Finanzmitteln erbracht werden können. Das bedeutet, der Saldo aus laufender Verwaltungstätigkeit muss genau so hoch oder höher sein, wie die veranschlagte Tilgung. Die mittelfristige Finanzplanung weist folgende Zahlen aus:

Jahr Saldo aus lfd. Verwaltungstätigkeit Tilgung Ziel erreicht?

2022 -5.162.300 € 3.950.700 € nein

2023 -1.353.200 € 4.277.400 € nein

2024 +1.891.700 € 4.716.100 € nein

2025 +3.228.900 € 5.001.200 € nein

Auch wenn sich das Saldo aus laufender Verwaltungstätigkeit 2024 ins Positive dreht, reicht der ausgewiesene Betrag weder 2024 noch 2025 zur vollständigen Finanzierung der Tilgung. Die strategische Zielsetzung wird somit nicht erreicht.

2.8. Verschuldung:

Bei der Verschuldung muss unterschieden werden, zwischen den Investitionskrediten einerseits und den Kassenkrediten andererseits.

Wie unter 2.6. „Investitionen“ dargestellt können die Investitionen in der mittelfristigen Finanzplanung nur über die Aufnahme neuer Kredite finanziert werden. Ausgehend von Verbindlichkeiten aus Investitionskrediten in Höhe von 77,328 Mio. € am 31.12.2021 ergibt sich folgende Entwicklung im Finanzplanungszeitraum:

Jahr Stand der Kredit- Tilgung Stand der

Verbindlichkeiten aufnahmen Verbindlichkeiten

am 01.01. am 31.12.

2022 77.328 T€ 13.336 T€3.951 T€ 87.153 T€

2023 87.153 T€ 15.282 T€4.277 T€ 98.157 T€

2024 98.157 T€ 11.756 T€4.716 T€ 105.197 T€

2025 105.197 T€ 6.008 T€5.002 T€ 106.204 T€

Im Finanzplanungszeitraum steigt die Verschuldung aus Investitionstätigkeit um 28,919 Mio. €. Aktuell ist die Zinsbelastung für neue Darlehen moderat. Bei einer 30-jährigen Zinsbindungsfrist liegt der Zinssatz derzeit bei ca. 0,70%. Für bestehende Darlehen besteht kein Zinsanpassungsrisiko, da die Darlehen zurzeit mit einer Zinsbindung bis zur vollständigen Tilgung aufgenommen werden.

Anders sieht es bei den Kassenkrediten aus.

Zum 31.12.2021 wird der Bestand an Kassenkrediten voraussichtlich 25.000.000 € betragen. Die Salden aus laufender Verwaltungstätigkeit und die Tilgungen ergeben das Finanzmittelsaldo, dass im negativen Fall durch Kassenkredite zu finanzieren ist. Für den Finanzplanungszeitraum ist von folgender Entwicklung auszugehen:

Jahr Saldo aus lfd. Verwaltungstätigkeit Tilgung Finanzmittelsaldo

2022 -5.162.300 € 3.950.700 € -9.113.000 €

2023 -1.353.200 € 4.277.400 € -5.630.600 €

2024 +1.891.700 € 4.716.100 € -2.824.400 €

2025 +3.228.900 € 5.001.200 € -1.772.300 €

Summen: -1.394.900 € 17.945.400 € -19.340.300 €

Ende 2025 wird die Verschuldung aus Kassenkrediten 44.340.300 € betragen. Aktuell liegen die Zinsen für Kassenkredite mit Laufzeiten zwischen 6 und 12 Monaten bei ca. -0,45%. Das heißt, die Stadt erhält eine „Verzinsung“ für aufgenommene Kassenkredite. Sollten die Zinsen jedoch steigen und man geht 2025 von einem Zinssatz von 2,00% aus, was vielleicht im Rahmen des Realistischen liegt, belasten diese Zinsen den Ergebnisplan zusätzlich mit rund 900.000 €.

Begründung der Verwaltungsempfehlung

Im vorliegenden Haushaltsentwurf sind nur die von den Fachdiensten und Stabsstellen als notwendig erachteten Aufwendungen auf Basis der strategischen Zielvorgaben aufgenommen. Es sind keine Haushaltsansätze eingestellt worden, für die es keinen politischen Auftrag bzw. keinen Beschluss gibt. Die Ansätze für die noch abschließend zu beratenden Stellenplananträge sind jedoch bereits im Haushaltsplan aufgenommen.

Aus dem Haushaltskonsolidierungspaket sind die in den Anlagen 7 und 9 genannten Maßnahmen zur direkten Umsetzung in die Planung aufgenommen worden, soweit diese sich bereits 2022 realisieren lassen.

Nach den Haushaltsanmeldungen der Fachdienste wies der Haushaltsvorentwurf einen Jahresfehlbetrag von -13.448.500 € aus, obwohl bereits neben den genannten Konsolidierungsmaßnahmen weitere Ergebnisverbesserungen in Höhe von 1.500.000 € veranschlagt wurden. Im Einzelnen sind dieses:

Pauschale Kürzung der Personalaufwendungen: 500.000 €

Tageseinrichtungen für Kinder:

- Veranschlagung der Rückzahlung gewährter Zuschüsse: 500.000 €

- Verzicht auf das Programm PiA (Praxis in der Ausbildung): 500.000 €

Im Planungszeitraum (2022 – 2025) hätten sich die Jahresfehlbeträge auf -36.627.900 € addiert. Das Eigenkapital würde Ende 2025 gerade noch 10.910.500 € betragen. Angesichts dieser Entwicklung wäre eine bilanzielle Überschuldung der Stadt nicht mehr auszuschließen.

Der Finanzmittelsaldo würde sich im gleichen Zeitraum um -38.194.600 € verschlechtern, was Ende 2025 eine Verschuldung aus Kassenkrediten von 63.194.600 € bedeutet würde.

Diese besorgniserregende Haushaltslage zeigt, dass die Stadt jede Anstrengung unternehmen muss, um die dauernde wirtschaftliche Leistungsfähigkeit wieder zu erreichen!

Die im Haushaltskonsolidierungskonzept (HKK) vorgeschlagenen Maßnahmen haben, mit Ausnahme der Grundsteuererhöhung, folgende Gesamtvolumina (siehe HKK, Nr. 8 „Maßnahmen und deren Priorisierung“ Seite 138:

Einsparung pro Jahr: 3.076.700 €

Ertragssteigerung pro Jahr: 614.000 €

Summe: 3.690.700 €

Die ausnahmslose sofortige Umsetzung der genannten Maßnahmen würde das Jahresergebnis um diesen Betrag verbessern, es bliebe jedoch bei einem Jahresfehlbetrag von -9.757.800 €. Auch 2025 wäre weiterhin von einem Jahresfehlbetrag von -2.170.000 € auszugehen. Alleine mit diesen Maßnahmen kann nach derzeitigem Kenntnisstand die dauernde wirtschaftliche Leistungsfähigkeit nicht wiedererlangt werden.

Aus diesem Grund führt aus Sicht der Verwaltung kein Weg an Steuererhöhungen vorbei!

Wie bereits unter Ziffer 2.4.1 dargestellt, müssen wegen des Weggangs eines großen Gewerbesteuerzahlers die Gewerbesteuererträge nach unten angepasst werden. In der mittelfristigen Finanzplanung waren 23,70 Mio. € Gewerbesteuern veranschlagt. Diese Einnahmeerwartung musste um 5,70 Mio. € nach unten korrigiert werden. Ohne Steuererhöhung hätte sich in der Berichtzeile 1 „Steuern und ähnliche Abgaben“ folgendes ergeben:

Ansatz Finanzplanungsjahr 2022: 55.965.300 €

Planansatz 2022: 48.749.200 €

Mindererträge: -7.216.100 €

Um diese Mindererträge zumindest teilweise auszugleichen schlägt die Verwaltung daher vor, den Hebesatz für die Gewerbesteuer von 380% auf 420% und die Grundsteuer B von 425% auf 540% anzuheben.

Nur mit diesen Maßnahmen können 2022 die unter 2.7 „Finanzplan“ dargestellten Ergebnisse erreicht werden.

a.) zur Gewerbesteuer:

Im Umfeld Wedels werden aktuell Gewerbesteuern mit folgenden Hebesätzen erhoben:

Pinneberg, Quickborn, Tornesch und Uetersen: 390%

Elmshorn und Halstenbek: 400%

Norderstedt: 440%

Hamburg 470%

Die Städte im Kreis Pinneberg haben alle höhere Gewerbesteuerhebesätze als Wedel, lediglich in den Gemeinden liegen die Hebesätze auf gleichem Niveau oder darunter.

Die vorgeschlagene Erhöhung des Gewerbesteuerhebesatzes orientiert sich an der Randlage zu Hamburg. Mit einem Hebesatz von 420% verbleibt ein deutlicher Respektabstand zu Hamburg und ein fühlbarer Abstand zu Norderstedt.

Für die Steuerpflichtigen bedeutet diese Erhöhung folgendes:

Für eine Personengesellschaft (Einzelunternehmer o.Ä.) ergibt sich bei einem Gewerbeertrag von 100.000 € eine steuerliche Mehrbelastung von 528,50 €. Zur Berechnung:

Hebesatz Gewerbeertrag Messbetrag GewSt Kompensation GewSt-

Über ESt Belastung

380% 100.000 €2.642,5010.041,50 € -10.041,50 € 0,00 €

420% 100.000 €2.642,5011.098,50 € -10.570,00 € 528,50 €

Personengesellschaften erhalten über die Einkommenssteuer eine Kompensation der von ihnen gezahlten Gewerbesteuer. Diese Kompensation beträgt das Vierfache des Hebesatzes, maximal jedoch die tatsächlich gezahlte Gewerbesteuer. Bezogen auf den Gewerbeertrag steigt sie Steuerbelastung um 0,53% bzw. 528,50 €.

Bei einer Kapitalgesellschaft sieht die Berechnung wie folgt aus:

Hebesatz Gewerbeertrag Messbetrag GewSt GewSt-

Mehrbelastung

380% 100.000 €3.500,0013.300,00 € 0,00 €

420% 100.000 €3.500,0014.700,00 € 1.400,00 €

Für eine Kapitalgesellschaft steigt die Steuerbelastung um 1,40% bezogen auf den Gewerbeertrag.

Für den städtischen Haushalt bedeutet die Erhöhung des Gewerbesteuerhebesatzes auf 420% in 2022 Mehrerträge von 1.630.000 €.

b.) Grundsteuer:

Die Stadt Pinneberg ist mit einem Grundsteuerhebesatz von 450% die einzige Gemeinde im Kreis Pinneberg, die höhere Grundsteuern erhebt als Wedel. Barmstedt, Elmshorn, Halstenbek, Heidgraben und Tornesch erheben wie Wedel 425% Grundsteuer B. In Hamburg liegt der Grundsteuerhebesatz bei 540%. Die vorgeschlagene Erhöhung orientiert sich an diesem Hebesatz.

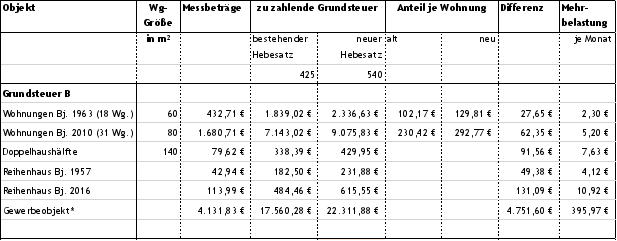

Für die Grundsteuerpflichtigen und die Mieterinnen und Mieter bedeutet die Erhöhung des Grundsteuerhebesatzes auf 540% folgendes:

* Die Grundsteuer kann als Betriebsausgabe von der Unternehmensbesteuerung abgesetzt werden.

Der Verwaltung ist durchaus bewusst, dass die vorgeschlagene Steuererhöhung für sich betrachtet ziemlich hoch erscheint. Bezogen auf die gesamten Kosten des Wohnens liegt die Kostensteigerung zwischen 0,35% und 0,60%. Ausgehend von dieser Betrachtung erscheint die Grundsteuererhöhung angemessen.

Für den städtischen Haushalt bedeutet die Erhöhung des Grundsteuerhebesatzes B auf 540% 2022 Mehrerträge in Höhe von 1.765.300 €.

Im Planungszeitraum dieses Haushaltes führen die vorgeschlagenen Realsteuererhöhungen zu folgenden Mehrerträgen:

Jahr Grundsteuer B Gewerbesteuer Summe

2022 1.765.300 € 1.630.000 € 3.395.300 €

2023 1.782.900 € 1.755.600 € 3.538.500 €

2024 1.818.500 € 1.904.000 € 3.722.500 €

2025 1.854.900 € 2.052.600 € 3.907.500 €

Die Realsteuererhöhungen sind aus Sicht der Verwaltung auch angemessen.

Die daraus resultierenden Mehrerträge führen im Finanzplanungszeitraum bis 2025 nicht dazu, dass Jahresüberschüsse erwirtschaftet werden. Somit besteht unverändert die Notwendigkeit, große Anstrengungen zu unternehmen um die im Haushaltskonsolidierungskonzept dargestellten Maßnahmen zügig umzusetzen. Nur dann können Jahresüberschüsse zur Restauration des Eigenkapitals der Stadt Wedel erwirtschaftet werden.

Für 2022 wurden die Nivellierungssätze für die Realsteuern angehoben. Insbesondere ist davon der Gewerbesteuerhebesatz betroffen. Der Nivellierungssatz steigt von 277% auf nunmehr 309%. Für alle Gemeinden bedeutet diese Veränderung, dass die Umlagebelastungen aus dem kommunalen Finanzausgleich steigen. Für Wedel ergibt sich daraus im Jahr 2022 eine zusätzliche Belastung des Ergebnisplanes von 1.455.900 €. Im Finanzplanungszeitraum summieren sich diese Beträge auf rund 5.393.500 €. Auch diese Ergebnisverschlechterung soll durch die Realsteuererhöhung aufgefangen werden.

Die vorgeschlagenen Realsteuererhöhungen haben neben den Mehrerträgen in den Jahren 2022 und 2023 auch einen positiven Effekt auf die Zahlungen, die sich aus dem kommunalen Finanzausgleich ergeben. Durch die Berechnungssystematik des Finanzausgleichgesetzes (FAG) ergibt sich daraus für Wedel 2022 eine Ergebnisverbesserung von 2.290.100 €. Im Jahr 2023 beläuft sich diese Ergebnisverbesserung noch auf 1.456.200 €. In den Folgejahren macht sich diese Berechnungssystematik nicht mehr bemerkbar. Die Erhöhung der Realsteuern wirkt sich nicht dergestalt aus, dass die von der Stadt zu leistenden Umlagen steigen, da die FAG-Umlagen mit Nivellierungshebesätzen berechnet werden.

Für den Ergebnisplan 2022 ergibt sich durch die vorgeschlagenen Realsteuererhöhungen folgende Berechnung:

Jahresergebnis ohne Steuererhöhung: -13.448.500 €

Erhöhung der Gewerbesteuer: +1.630.000 €

Erhöhung der Grundsteuer: +1.765.300 €

Verbesserung durch die Berechnungssystematik des FAG: +2.290.100 €

Jahresergebnis mit Steuererhöhung -7.763.100 €

Darstellung von Alternativen und deren Konsequenzen mit finanziellen Auswirkungen

Wird auf die vorgeschlagene Erhöhung der Realsteuern verzichtet, ergeben sich folgende Jahresergebnisse:

Jahr Ergebnis

2022 -13.448.500 €

2023 -10.359.000 €

2024 -6.959.700 €

2025 -5.860.700 €

Diese Jahresfehlbeträge stehen zu den geplanten Kreditermächtigungen für Investitionen in einem auffallenden Missverhältnis. Die sich daraus ergebenden Kreditverpflichtungen (Zinsen und Tilgung) stehen mit der dauernden Leistungsfähigkeit der Stadt nicht im Einklang. Die dauernde Leistungsfähigkeit der Stadt ist solange nicht gegeben, wie keine Jahresüberschüsse und die Tilgung der Investitionsdarlehen nicht aus dem positiven Saldo der laufenden Verwaltungstätigkeit erwirtschaftet werden können

Schon in dem Genehmigungsschreiben zum Haushalt 2021 vom 12.04.2021 hat die Kommunalaufsicht explizit darauf hingewiesen, dass die dauernde Leistungsfähigkeit der Stadt Wedel nicht gegeben ist. Im gleichen Schreiben äußert sich die Kommunalaufsicht wie folgt:

„Vor diesem Hintergrund bleibt der investive Spielraum der Stadt Wedel im Hinblick auf die Kreditfinanzierung begrenzt, bis die Stadt dem Ziel des Haushaltsausgleichs die oberste Priorität eingeräumt hat und die Aufrechterhaltung der dauernden Leistungsfähigkeit sichergestellt hat. Vor diesem Hintergrund sind die Anstrengungen zur Haushaltskonsolidierung im Ergebnisplan kurzfristig vorzubereiten und umzusetzen. Spätestens mit dem Haushalt für das Haushaltsjahr 2022 wird eine erhebliche Anstrengung der Stadt Wedel erwartet, der dem Trend der vergangenen Jahre kraftvoll entgegenwirkt.“

Die bisher umgesetzten und im Vorbericht dargestellten Maßnahmen werden ausdrücklich als nicht ausreichend betrachtet.

Bereits für den Haushalt 2021 hat die Kommunalaufsicht die Genehmigung zurückgestellt. Mit gleichem Schreiben wurde die Stadt auch darüber informiert, „dass gezwungenermaßen weitergehende kommunalaufsichtliche Maßnahmen stark in Betracht gezogen werden. Hierzu zählt auch eine Beanstandung des Beschlusses des Rates vom 25.03.2021 unter TOP 11.2 über die Haushaltssatzung 2021 der Stadt Wedel gem. § 123 GO.“

Auch für den Haushalt 2022 besteht die Besorgnis, dass ohne deutliche Ergebnisverbesserung gegenüber 2021, die Genehmigung durch die Kommunalaufsicht versagt, bzw. dem Beschluss des Rates widersprochen werden könnte. Ein solches Verfahren würde die Genehmigung wohl aber deutlich verzögern und die Kreditermächtigung im Volumen einschränken, mit der Folge, dass Investitionsprojekte 2022 nicht wie geplant umgesetzt werden können.

Auch das in der mittelfristigen Finanzplanung beschlossene Investitionsprogramm kann nur umgesetzt werden, wenn Wedel in absehbarer Zeit mindestens einen ausgeglichenen Ergebnisplan vorlegen kann. Die vorgeschlagenen Realsteuererhöhungen sind dazu ein erster wichtiger Schritt. Weitere Maßnahmen müssen konsequent beschlossen und zügig umgesetzt werden.

Finanz. Auswirkung

Der Beschluss hat finanzielle Auswirkungen: ja nein

Mittel sind im Haushalt bereits veranschlagt ja teilweise nein

Es liegt eine Ausweitung oder Neuaufnahme von freiwilligen Leistungen vor: ja nein

Die Maßnahme / Aufgabe ist vollständig gegenfinanziert (durch Dritte)

teilweise gegenfinanziert (durch Dritte)

nicht gegenfinanziert, städt. Mittel erforderlich

|

Aufgrund des Ratsbeschlusses vom 21.02.2019 zum Handlungsfeld 8 (Finanzielle Handlungsfähigkeit) sind folgende Kompensationen für die Leistungserweiterung vorgesehen:

(entfällt, da keine Leistungserweiterung)

|

|

Ergebnisplan |

||||||||

|

Erträge / Aufwendungen |

2021 alt |

2021 neu |

2022 |

2023 |

2024 |

2025 ff. |

||

|

|

in EURO |

|||||||

|

*Anzugeben bei Erträge, ob Zuschüsse / Zuweisungen, Transfererträge, Kostenerstattungen/Leistungsentgelte oder sonstige Erträge Anzugeben bei Aufwendungen, ob Personalkosten, Sozialtransferaufwand, Sachaufwand, Zuschüsse, Zuweisungen oder sonstige Aufwendungen |

||||||||

|

Erträge* |

|

|||||||

|

Aufwendungen* |

|

|

|

|||||

|

Saldo (E-A) |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

Investition |

2021 alt |

2021 neu |

2022 |

2023 |

2024 |

2025 ff. |

||

|

in EURO |

||||||||

|

Investive Einzahlungen |

||||||||

|

Investive Auszahlungen |

||||||||

|

Saldo (E-A) |

||||||||

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

15 MB

|