Beschlussvorlage - BV/2024/094

Grunddaten

- Betreff:

-

Haushaltssatzung 2025

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- Fachdienst Finanzen

- Geschäftszeichen:

- 3-204/Bartels

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Sozialausschuss

|

Vorberatung

|

|

|

|

05.11.2024

| |||

|

|

03.12.2024

| |||

|

●

Erledigt

|

|

Planungsausschuss

|

Vorberatung

|

|

|

|

05.11.2024

| |||

|

|

03.12.2024

| |||

|

●

Erledigt

|

|

Umwelt-, Bau- und Feuerwehrausschuss

|

Vorberatung

|

|

|

|

07.11.2024

| |||

|

|

05.12.2024

| |||

|

●

Erledigt

|

|

Haupt- und Finanzausschuss

|

Vorberatung

|

|

|

|

11.11.2024

| |||

|

|

09.12.2024

| |||

|

|

20.01.2025

| |||

|

|

17.03.2025

| |||

|

●

Geplant

|

|

Ausschuss für Bildung, Kultur und Sport

|

Vorberatung

|

|

|

|

12.11.2024

| |||

|

|

04.12.2024

| |||

|

●

Erledigt

|

|

Rat der Stadt Wedel

|

Entscheidung

|

|

|

|

27.03.2025

|

Beschlussvorschlag

Der Rat beschließt die Haushaltssatzung 2025.

Ziele

1. Strategischer Beitrag des Beschlusses

(Bezug auf Produkt / Handlungsfeld / Oberziele)

Die Haushaltssatzung mit dem Haushaltsplan liefert für sich genommen keinen Beitrag zu einer bestimmten Zielsetzung. Mit der Haushaltsplanung soll vielmehr der formelle, rechtliche und finanzielle verbindliche Rahmen geschaffen werden, um die vom Rat und den Fachausschüssen beschlossenen Ziele erreichen zu können.

Darstellung des Sachverhalts

- Einhaltung der strategischen Zielsetzung

Wie bereits in den Vorjahren erfüllt der vorliegende Haushaltsentwurf nicht die strategische Zielsetzung des Handlungsfeldes 8 „Finanzielle Handlungsfähigkeit“. Demnach sollte der Haushalt dauerhaft genehmigungsfrei sein. Durch die, in allen Planungsjahren ausgewiesenen Defizite, ist der Haushalt aber weiterhin genehmigungsbedürftig.

Die seit 01.01.2024 gegebene Möglichkeit, in der Bilanz eine Ausgleichsrücklage auszuweisen, die unter strengen Voraussetzungen sowohl im Plan als auch im Jahresabschluss zum Haushaltsausgleich herangezogen werden kann, kommt nicht zum tragen. Da nach dem Jahresergebnis 2023 die Ergebnisrücklage wieder vollständig aufgebraucht sein wird, konnte in der Bilanz keine Ausgleichsrücklage gebildet werden. Daher entfällt die genannte Möglichkeit des Haushaltsausgleiches.

- Ausführung des Haushaltes 2024

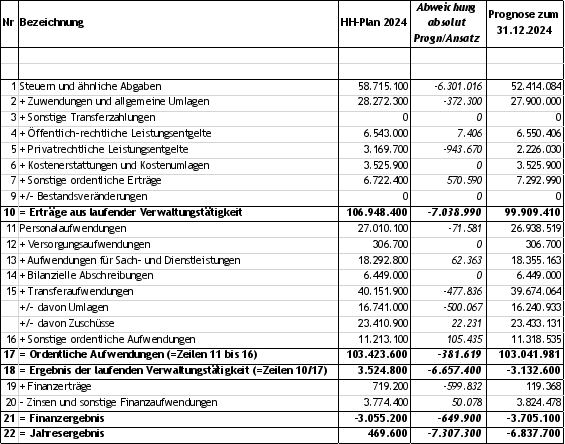

Die im folgenden genannten Zahlen der prognostizierten Ergebnisrechnung stellen den Kenntnisstand zum 31.08.2024 dar.

Für das Jahr 2024 war bisher kein Nachtragshaushalt notwendig. Allerdings machte insbesondere die Entwicklung bei den Steuererträgen es notwendig, im September eine Haushaltssperre zu verhängen.

Die Steuererträge bleiben in diesem Jahr leider wieder deutlich hinter den Planungen zurück. Allein hier werden mehr als 6,3 Mio. € Mindererträge prognostiziert. Hauptgrund hier sind wiederum die ausbleibenden Gewerbesteuererträge.

Auch bei den anderen Ertragspositionen werden, mit Ausnahme der sonstigen ordentlichen Erträge, die Planansätze nach derzeitiger Prognose nicht erreicht werden. In Summe bedeutet dies, dass mit mehr als 7 Mio. € weniger Erträgen gerechnet werden muss, als ursprünglich geplant.

Die Aufwendungen dagegen werden voraussichtlich fast vollständig in Anspruch genommen.

Einzig bei den Transferaufwendungen für Umlagen könnten etwa 500 T€ nicht benötigt werden. In Folge der niedrigeren Gewerbesteuererträge muss weniger Gewerbesteuerumlage gezahlt werden.

Auch die Finanzerträge werden mit rund 600 T€ Mindererträgen abschließen. Grund hierfür ist die auch in diesem Jahr ausgebliebene Zinszahlung der Sparkasse Wedel.

In Summe wird aktuell mit einem Jahresdefizit von rund 7 Mio. € gerechnet.

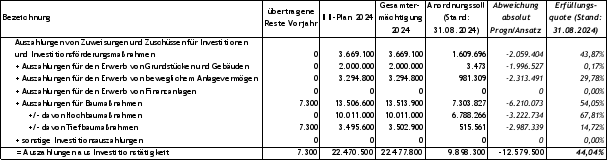

Bei den investiven Auszahlungen betrug das Anordnungssoll am 31.08.2024 fast 9,9 Mio. €. Bei einer Gesamtermächtigung (übertragene Haushaltsreste und Haushaltsansätze) in Höhe von 22,478 Mio. € beträgt die Erfüllungsquote damit aktuell rund 44 %.

Die Baumaßnahmen an der GHS und am JRG werden aber wohl noch zu nennenswerten Auszahlungen führen, so dass aktuell davon ausgegangen wird, dass die vorgeschriebene Quote von 60 % erreicht werden kann.

- Entwicklung des Eigenkapitals

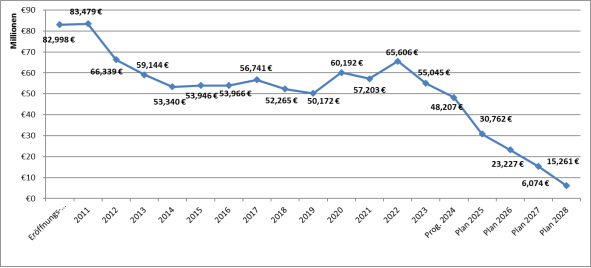

In der Eröffnungsbilanz zum 01.01.2011 hat die Stadt Wedel ein Eigenkapital von 82.997.905,63 € ausgewiesen. Davon waren 15% (10.820.789,43 €) als Ergebnisrücklage ausgewiesen. Zum 31.12.2023 beläuft sich das Eigenkapital nur noch auf 55,045 Mio. €.

Das prognostizierte Ergebnis 2024 wird dieses um weitere 6,837 Mio. €, auf dann 48,207 Mio. € reduzieren.

Die Planjahre 2025 bis 2028 sind durchweg defizitär. Zusammen wird sich das Eigenkapital in diesem Zeitraum um weitere 42,133 Mio. € verringern.

Ende 2028 wird das Eigenkapital der Stadt Wedel nach aktueller Planung nur noch bei rund

6 Mio. € liegen und ist damit nahezu aufgebraucht. Im Vergleich zur Eröffnungsbilanz entspricht dies einer Verringerung um fast 93 % (!) seit 2011.

Das bedeutet aber auch, dass nach der mittelfristigen Finanzplanung das Eigenkapital spätestens 2029 vollständig aufgebraucht sein wird.

- Haushaltsplan 2025

-

Die Erträge der Stadt sind seit 2020 um 24%, von 84 Mio. € auf 104 Mio. € in 2025, gestiegen.

- Die Steuererträge haben sich nahezu nicht verändert 56 zu 58 Mio. € (+3%)

- Die Gewerbesteuer 2024 müsste im Bundesdurchschnitt für Wedel bei ca. 32 Mio. € liegen, aktuell erreichen wir nicht einmal 15 Mio. €

-

Hingegen sind die Aufwendungen seit 2020 um 61% gestiegen. Von 75 Mio. € auf 121 Mio. €!

-

Exemplarisch nur ein Beispiel: Gebäudeunterhaltung:

2020: 1,8 Mio. €

-

Exemplarisch nur ein Beispiel: Gebäudeunterhaltung:

2025: 8,4 Mio. €!!! (+467%)

Alleine die Steigerung des Versicherungswertes bedeutet eine jährliche Erhöhung um 1 Mio. €.

- Daraus resultiert der Fehlbetrag i.H.v. 17,4 Mio. € im Entwurf 2025. Für 2026 – 2028 sind weitere 24.7 Mio. € Fehlbeträge ausgewiesen.

- Eine Besserung ist aktuell weder auf Bundes- oder Landesebene zu erwarten. Auch in Wedel sind keine Anzeichen für eine deutliche und nachhaltige Besserung, insbesondere der Ertragslage, zu erkennen.

-

Ende 2028 könnte die Verschuldung bei 200 Mio. € liegen

(150 Mio. Investitionskredite + 50 Mio. € Kassenkredite)- Die Zinsen würden sich dann auf 7 Mio. € belaufen.

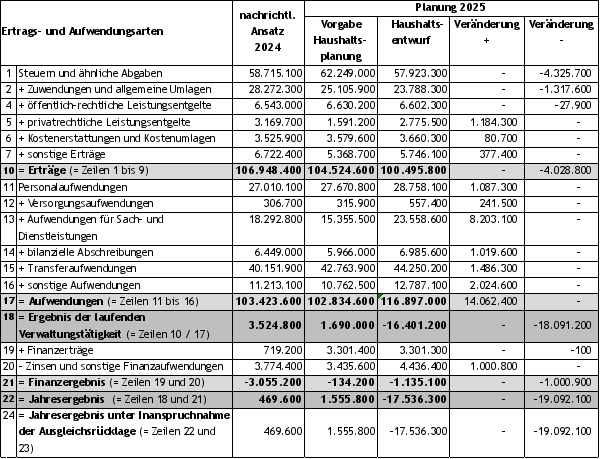

Für die Aufstellung des Haushaltsplanes 2025 wurden die Finanzplanungszahlen aus dem Haushalt 2024 zugrunde gelegt. Diese wurden bewusst nicht angepasst. Als Planungsvorgabe für die Fachdienste wurde damit ein Ergebnis von + 1,556 Mio. € vorgegeben.

Wie üblich, haben die Produktverantwortlichen auf dieser Basis die Planungen für ihre Bereiche vorgenommen. In Summe führten die Planungen allerdings zu einer mehr als deutlichen Ergebnisverschlechterung. So mussten zum einen die Erträge um rund 4 Mio. € reduziert werden und zum anderen rund 15,1 Mio. € mehr Aufwendungen eingeplant werden.

Im Vergleich zur Vorgabe kam es so zu Verschlechterungen in Höhe von 19,1 Mio. € (!), so dass der Entwurf ein Defizit von 17,536 Mio. € ausweist.

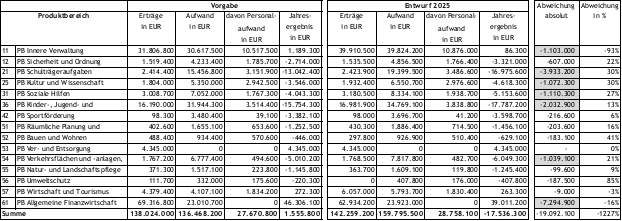

Betrachtet man die Anmeldungen nach Produktbereichen, wird deutlich, dass in allen Bereichen die vorgegebenen Jahresergebnisse nicht eingehalten werden konnten. Durchweg wurden schlechtere Ergebnisse geplant:

Zu den größten Ergebnisverschlechterungen kam es im Produktbereich 61 Allgemeine Finanzwirtschaft (-7,295 Mio. €), gefolgt von den Bereichen Schulträgeraufgaben

(-3,933 Mio. €), Kinder-, Jugend- und Familienhilfe (-2,033 Mio. €) und den Bereichen Innere Verwaltung, Kultur und Wissenschaft, Soziale Hilfen und Verkehrsflächen und –anlagen (jeweils mehr als -1 Mio. €).

Zu erwähnen ist an dieser Stelle, dass keine verwaltungsinternen Sparrunden initiiert wurden. Auf eine erneute pauschale Reduzierung der Sachaufwendungen in Millionenhöhe, wie bereits im Haushalts 2024 geschehen, wurde unter anderem angesichts der dringend notwendigen Unterhaltungsmaßnahmen an den städtischen Gebäuden verzichtet.

Der vorliegende Entwurf enthält ebenfalls schon die Vorgaben des Haushaltserlasses. Gegenüber der Steuerschätzung vom Oktober 2023 hat es mit der Steuerschätzung Mai 2024 eine Abwärtsrevision für alle Steuerschätzjahre gegeben. So fallen die Schätzergebnisse für das Jahr 2025 bei den Kommunen um rund 72 Mio. € (minus 1,46 Prozent) geringer aus, als noch in der Steuerschätzung vom Oktober 2023 prognostiziert.

Diese Prognose wird voraussichtlich mit der November-Steuerschätzung 2024 angesichts der aktuellen wirtschaftlichen Lage nochmals nach unten angepasst werden müssen. So bestehen erhebliche Abwärtsrisiken, die vor allem aus dem außenwirtschaftlichen Umfeld resultieren.

Diese und ggf. andere Änderungen werden, wie gewohnt, über die Veränderungsliste nachgereicht.

Zu den Details der vorliegenden Planung siehe Punkte 1.4.1 bis 1.4.20.

Für die Darstellung der Details der Haushaltsplanung wird im Folgenden das Finanzplanungsjahr 2025 aus dem Ursprungshaushaltsplan 2024 als Vergleichswert herangezogen.

- Steuern und ähnliche Abgaben

Die Erträge aus der Grundsteuer A und B wurden nicht geändert. Politisches Ziel war die Aufkommensneutralität der Grundsteuerreform ab 2025, das heißt das Gesamt-grundsteueraufkommen einer Kommune soll von der Reform unberührt bleiben. Die Ansätze wurden daher nicht angepasst. Zudem wurden die vom Land im Transparenzregister veröffentlichten für Wedel spezifischen Hebesätze in der Satzung ausgewiesen, mit denen ein unverändertes Grundsteueraufkommen zu erzielen ist. Dies sind für die Grundsteuer A 494 % sowie für die Grundsteuer B 519 %.

Die größte Veränderung gab es bei den Gewerbesteuererträgen. Das aktuelle Anordnungssoll sowie die, bereits erwähnten Abwärtsrisiken der gesamtwirtschaftlichen Lage, machten es notwendig, von dem seinerzeit geplanten Ansatz von 23,6 Mio. € deutlich abzuweichen. Auch das regelmäßig zugrunde legen des 5-Jahres-Durchschnitts musste als unrealistisch betrachtet werden. Rechnerisch hätte sich hier ein Ansatz von 26,060 Mio. € ergeben.

Aufgrund der erwähnten Risiken und auf Basis der aktuellen Erkenntnisse konnten lediglich 19,0 Mio. € in Ansatz gebracht werden, mithin eine Verschlechterung um 4,6 Mio. €.

Die Gemeindeanteile der Einkommens- und Umsatzsteuer liegen zusammen nur etwa 314 T€ über dem seinerzeit prognostizierten Wert. Wie erwähnt, steht zu befürchten, dass die November-Steuerschätzung hier noch zu Änderungen führt, die wahrscheinlich nicht positiv ausfallen werden.

In Summe bedeuten die dargestellten Veränderungen einen Rückgang der Steuererträge um mehr als 4,3 Mio. €.

Ansatz Finanzplanungsjahr 2025: 62.249.000 €

Planansatz 2025: 57.923.300 €

Verschlechterung: -4.325.700 €

- Zuwendungen und allgemeine Umlagen

Größere Abweichungen zur seinerzeitigen Planung gab es in dieser Berichtszeile bei den Schlüsselzuweisungen vom Land. Wurde in der damaligen Planung noch von 4,7 Mio. € ausgegangen, so ergaben die aktuellen Berechnungen nur noch 2,585 Mio. € (- 2,1 Mio. €). Grund hierfür waren die überdurchschnittlich guten Steuereinzahlungen im 3. und 4. Quartal 2023.

Zudem sanken die Schlüsselzuweisungen für übergemeindliche Aufgaben um 105 T€. Es konnte gemäß Haushaltserlass ein Betrag von 2,003 Mio. € eingestellt werden.

Die Kreiszuweisungen konnten mit annähernd 1 Mio. € zusätzlich auf 14,476 Mio. € gesteigert werden. Dies lag hauptsächlich an den Aktualisierungen im Bereich der Kindertagesstätten.

Die Zuwendungen und allgemeinen Umlagen liegen damit rund 1,3 Mio. € hinter den damaligen Planungen.

Ansatz Finanzplanungsjahr 2025: 25.105.900 €

Planansatz 2025: 23.788.300 €

Verschlechterung: -1.317.600 €

- Öffentlich-rechtliche Leistungsentgelte

Bei den öffentlich-rechtlichen Leistungsentgelten gibt es kaum Änderungen. Die Planansätze wurden zwar aktualisiert, aber die Mehr- und Mindererträge gleichen sich nahezu aus.

So wurde der Ansatz für die Verwaltungsgebühren zwar um 240 T€ nach unten korrigiert, die Kostenerstattungen für Wohnungslose aber um 171 T€ erhöht. Auch die umsatzsteuerpflichtigen Benutzungsgebühren bei den Parkplätzen wurden um 36 T€ erhöht und damit an das Ergebnis des Vorvorjahres angepasst.

In Summe kam es hier zu einer Verschlechterung von rund 28 T€.

Ansatz Finanzplanungsjahr 2025: 6.630.200 €

Planansatz 2025: 6.602.300 €

Verschlechterung: -27.900 €

- Privatrechtliche Leistungsentgelte

Die Ansätze bewegen sich durchgehend auf dem Niveau der Finanzplanung mit einer leicht sinkenden Tendenz. Einzige und größte Abweichung ist erneut der Ansatz für die Entnahme aus dem Sanierungsentgelt für die Sanierungsarbeiten im BusinessPark. Für 2025 sind erneut größere Sanierungsaufwendungen eingeplant, so das auch deutlich höhere Erträge veranschlagt werden können. Hier wurde der Ansatz um 1,2 Mio. € auf nunmehr 1,579 Mio. € erhöht.

Die Berichtszeile weist damit eine Verbesserung von 1,184 Mio. € auf.

Ansatz Finanzplanungsjahr 2025: 1.591.200 €

Planansatz 2025: 2.775.500 €

Verbesserung: 1.184.300 €

- Kostenerstattungen und Kostenumlagen

Die Ansätze für Kostenerstattungen und Kostenumlagen liegen leicht oberhalb der Finanzplanungszahlen.

Die Kostenerstattungen vom Bund für die Deutschkurse an der VHS konnten bspw. um rund

33 T€ und die Kostenerstattungen von privaten Unternehmen für vorhabenbezogenen B-Pläne um 48 T€ positiver eingeplant werden.

Ansatz Finanzplanungsjahr 2025: 3.579.600 €

Planansatz 2025: 3.660.300 €

Verbesserung: 80.700 €

- Sonstige Erträge

Bei den sonstigen Erträgen wurden die Planansätze nur punktuell und geringfügig angepasst.

So sind weiterhin Erträge aus der Veräußerung von Grundstücken und Gebäuden unverändert in Höhe von 2,9 Mio. € veranschlagt. Eingeplant sind Grundstücksverkäufe im Bereich Voßhagen, für Grundstücke, die aus ausgelaufenen Erbbaurechtsverträgen an die Stadt zurückgefallen sind.

Eine nennenswerte Änderung gab es bei den Erträgen aus der Verzinsung von Steuernachforderungen und –erstattungen. Hier wurde der Ansatz um 180 T€ auf 380 T€ angehoben. Das aktuelle Anordnungssoll für das laufende Jahr lässt die Erträge in der genannten Höhe nicht unwahrscheinlich erscheinen.

Entgegen der der Finanzplanung wurde wieder eine Entnahme aus der Altersteilzeit-rückstellung veranschlagt. Hier ergaben die Berechnungen einen Ertrag in Höhe von 191 T€, wogegen die Finanzplanung keine Entnahme vorsah.

In Summe kam es damit in dieser Berichtszeile zu einer Verbesserung von 377 T€.

Ansatz Finanzplanungsjahr 2025: 5.368.700 €

Planansatz 2025: 5.746.100 €

Verbesserung: 377.400 €

- Aktivierte Eigenleistungen und Bestandsveränderungen

Diese beiden Positionen wurden nicht veranschlagt.

- Erträge

In Summe sanken die Erträge, entsprechend der oben dargestellten Veränderungen, um mehr als 4 Mio. €.

Ansatz Finanzplanungsjahr 2025: 104.524.600 €

Planansatz 2025: 100.495.800 €

Verschlechterung: -4.028.800 €

- Personalaufwendungen

Wie üblich wurden die Personalaufwendungen auf Basis der derzeitigen Gehalts- und Besoldungsauszahlungen unter Berücksichtigung der derzeitigen Besetzungen und der aktuellen Kenntnisse hochgerechnet. Die bereits bekannten Besoldungsanpassungen und die erwarteten Tarifanpassungen wurden geschätzt und in der Hochrechnung berücksichtigt. Im Vergleich zu den Finanzplansätzen ergibt sich damit eine Kostensteigerung von rund 4 %.

Stellenanhebungen, bspw. nach einer Neubewertung, oder Stundenausweitungen wurden mit den vollen Kosten eingerechnet.

Dagegen sind die Stellenplananträge für 2025, entgegen der Praxis der letzten Jahre, noch nicht in den geplanten Personalaufwendungen enthalten. Das heißt, wird den Anträgen zum Stellenplan gefolgt und werden alle Stellenplananträge (siehe gesonderter BV zum Stellenplan 2025) beschlossen, verschlechtert sich das Gesamtergebnis noch um weitere rund 333 T€.

Aufgrund einer Gesetzesänderung müssen Leistungsprämien für Beamte explizit im Haushalt eingestellt und beschlossen werden. Hierfür sind 8 T€ für 2025 eingeplant.

Die Personalnebenkosten wurden, wie gewohnt, auf Basis der aktuellsten Zahlen und Berechnungen der Versorgungsausgleichskasse in die Planung aufgenommen.

Wie jedes Jahr wurden die Ansätze für sonstige Beschäftigungsentgelte und Honorare von den Produktverantwortlichen an die erwartete Entwicklung angepasst und eingeplant. Ihr Ansatz sank um etwa 14 T€ auf nunmehr 860 T€.

Die Beihilfeaufwendungen werden seit 2024 aufgesplittet in aktive Beamtinnen und Beamte und Versorgungsempfänger. Zum Anteil für die Versorgungsempfänger siehe Punkt 1.4.10. An dieser Stelle verbleiben nur noch die Beihilfeaufwendungen für die aktiven Beamtinnen und Beamten. Dieser Ansatz stieg um rund 30 T€ auf 188 T€. Grundlage hierfür war, wie immer, die Berechnung der Versorgungsausgleichskasse (VAK).

Auch die Rückstellungszuführungen wurden von der VAK für 2025 hochgerechnet. Demnach sinkt die Zuführung zur Pensionsrückstellung entgegen der damaligen Finanzplanung um 357 T€ auf 47 T€. Dagegen müssen die Zuführungen zur Beihilferückstellung um 547 T€ auf 842 T€ erhöht werden. Weitere Zuführungen zu personalwirtschaftlichen Rückstellungen fallen in 2025 nicht an.

In Summe stiegen die Personalaufwendungen gegenüber der damaligen Finanzplanung um rund 1,1 Mio. €.

Ansatz Finanzplanungsjahr 2025: 27.670.800 €

Planansatz 2025: 28.758.100 €

Verschlechterung: -1.087.300 €

- Versorgungsaufwendungen

Ab 2025 müssen erstmals Versorgungsaufwendungen für bereits im Ruhestand befindliche Beamtinnen und Beamte veranschlagt werden. Hierfür wurde ein Betrag von 91 T€ eingeplant.

Die Beihilfen und Unterstützungsleistungen für Versorgungsempfänger werden in dieser Berichtszeile ausgewiesen. Entgegen der damaligen Planung stiegen diese um mehr als

150 T€. Basis hierfür waren die aktuellen Abrechnungen bzw. Prognosen der Versorgungsausgleichskasse.

Ansatz Finanzplanungsjahr 2025: 315.900 €

Planansatz 2025: 557.400 €

Verschlechterung: -241.500 €

- Aufwendungen für Sach- und Dienstleistungen

Bei den Aufwendungen für Sach- und Dienstleistungen gab es die größten Veränderungen. Insgesamt wurden mehr als 8,2 Mio. € zusätzlich eingeplant, als in der Finanzplanung vorgesehen.

Größte Einzelposition ist erneut die Bauunterhaltung. Regelmäßig werden nach Vorgabe der KGSt 1,2 % des Neubauversicherungswertes als laufende Unterhaltungsmittel vorgeschlagen. Dies waren bisher rund 2,8 Mio. €. Durch die Neufestlegung des Gebäudeversicherungswertes ab 2025, stieg dieser im Vergleich zum Vorjahr von rund 240 Mio. € auf jetzt 323 Mio. €. Legt man hier nun den 1,2 %-Wert der KGSt an, so steigen die Unterhaltungsmittel allein dadurch um mehr als 1 Mio. € auf dann 3,87 Mio. €.

Daneben macht aber die derzeitige Gebäudesubstanz diverse zusätzliche Maßnahmen notwendig. Genannt seien hier bspw. die Sanierung des Rathausdaches (525 T€), Sanierung Niederfahrt TG 1+2 UG im Rathaus (75 T€), Sanierung Feuchteschäden Archivraum Rathaus (60 T€), Sanierung Kellermauerwerk Rathaus aufgrund von Feuchte und Salze (50 T€), Sanierung eines Wasserschadens im Untergeschoss der Altstadtschule (145 T€), die Sanierung der Eingangstüren und Vordächer im Zuge des Neubaus an der ASS (225 T€), Sanierung WDVS Fassade Mensa + BA 4 am JRG (100 T€), Sanierung Flachdächer der EBG (80 T€), die Erdarbeiten und Abdichtung am Gebäude B der EBG (300 T€), Sanierung Umkleide - Duschen Herren an der Sporthalle vom Förderzentrum (75 T€), Fenstersanierung auf der Schulhofseite der GHS (150 T€), Umrüstung der Heizungsanlage im Ernst-Barlach-Museum (75 T€), Fassade Hydrophobieren am Gebäude des Stadtmuseums (30 T€), Dachsanierung vor Montage PV-Anlage am Stadtteilzentrum (175 T€), Dacherneuerung der Wohnung ABC-Straße 3a (50 T€) und viele weitere Maßnahmen in einer Größenordnung von 10-25 T€. Ein zunehmendes Problem stellen augenscheinlich Feuchtigkeitsschäden (Dach, Keller, Wände) und daraus resultierende Folgeschäden (Schimmel, etc.) dar.

In Summe wurden Bauunterhaltungsmittel in Höhe von 6,384 Mio. € eingestellt. Zudem noch weitere 1,4 Mio. € für die Unterhaltung der technischen Gebäudeanlagen. Hinzu kommen noch weitere 631 T€ für Wartungsverträge. Zusammen sind damit rund 8,4 Mio. € eingeplant, mithin 2,60 % des Versicherungswertes. Damit mehr als doppelt so viel, wie die KGSt vorschlägt.

Bei diesen drei genannten Konten mussten insgesamt mehr als 6,1 Mio. € mehr eingeplant werden, als in der Finanzplanung vorgesehen.

Die Gebäudeunterhaltung wird auch in Zukunft eine der größten Einzelpositionen bleiben. Zudem fallen mit dem Auslaufen diverser Erbbaurechte noch etliche weitere Gebäude in den Besitz der Stadt zurück. Auch für diese müssen, bis zu einem möglichen Verkauf, die gesetzlich vorgeschriebenen Unterhaltungsmaßnahmen, wie zum Beispiel der Elektro-Check, durchgeführt werden.

Bei der Unterhaltung der Straßenbeleuchtung kommt es zu einer deutlichen Kostensteigerung. Waren bisher 540 T€ hierfür eingeplant, so müssen nunmehr für das nächste Jahr 800 T€ eingestellt werden.

Aufgrund der anhaltend angespannten Situation bei der Unterbringung von Flüchtlingen und Wohnungslosen, müssen weiterhin Wohnungen auf dem freien Markt angemietet werden. Die Mietaufwendungen hierfür steigen um etwa 330 T€ und betragen nunmehr 2,23 Mio. €.

Eine leichte Verbesserung gab es dagegen bei den Energiekosten. Waren in der Finanzplanung für 2025 noch 2,4 Mio. € geplant, so werden nach aktuellen Schätzungen in 2025 lediglich 1,8 Mio. € benötigt.

Für die Aus- und Fortbildung wurden insgesamt rund 235 T€ eingestellt, mithin rund 77 T€ weniger als ursprünglich geplant.

Im Bereich des BusinessParks sollen im nächsten Jahr die abschließenden Sanierungsarbeiten durchgeführt werden. So sind die Wiederherstellung des Radwegs entlang des Kraftwerkes (500 T€) und die Sanierung der verbliebenen Grünfläche im Süden der Elbcubs und die Terrasse des Elbrings (700 T€) geplant. Damit wird eine Anbindung des Geh- und Radweges durch den alten Werkhafen an den Elbring und eine abschließende Gestaltung des Hanges erfolgen. Wie unter Punkt 1.4.4 beschrieben, werden diese Mittel aus dem Sanierungsentgelt entnommen und sind damit ergebnisneutral.

Die übrigen Ansätze dieser Berichtszeile wurden punktuell angepasst. Vielfach wurden die allgemeinen Kostensteigerungen berücksichtigt. An einigen Stellen wurden die Ansätze aber auch an das aktuelle Anordnungssoll angepasst und stellenweise auch gesenkt. In Summe schließt die Berichtszeile wie folgt:

Ansatz Finanzplanungsjahr 2025: 15.355.500 €

Planansatz 2025: 23.558.600 €

Verschlechterung: -8.203.100 €

- Bilanzielle Abschreibungen

Die Planzahlen für die bilanziellen Abschreibungen wurden systemtechnisch ermittelt. So wurden die zwischenzeitlich aktivierten Anlagegüter hochgerechnet. Daneben wurden die kurz vor der Aktivierung stehenden Großprojekte JRG Unterstufentrakt, GHS Südflügel, Invest-Zuschuss Katholische Kita sowie Unterkunft Steinberg 8a manuell hochgerechnet. Der Ansatz musste im Ergebnis um mehr als 1 Mio. € erhöht werden.

Ansatz Finanzplanungsjahr 2025: 5.966.000 €

Planansatz 2025: 6.985.600 €

Verschlechterung: -1.019.600 €

- Transferaufwendungen

Auch bei den Transferaufwendungen kam es zu einer Verschlechterung gegenüber der Finanzplanung.

Für die Verbandsumlage an kommunit werden entgegen der seinerzeit geplanten 1,9 Mio. € nunmehr 2,884 Mio. € notwendig. Die Verbandsversammlung hat diese Erhöhung der Umlage für ihre Verbandsmitglieder so beschlossen.

Die Zuweisungen an übrige Bereiche stiegen ebenfalls deutlich um 582 T€ auf jetzt

19,602 Mio. €. Hauptgrund sind auch hier wieder die gestiegenen Zuschüsse an die Kita-Träger. Die Auswirkungen, der ab 2025 wirkenden Kita-Reform, sind hierbei noch nicht berücksichtigt. Der Landtag wird voraussichtlich nicht vor Dezember das neue Gesetz beschließen, so dass die Auswirkungen aktuell noch nicht abschätzbar sind. Wie die gutachterlich festgestellte Finanzierungslücke von derzeit noch 80 Mio. € landesweit gedeckt werden soll, ist aktuell völlig unklar. Hier wird es aller Wahrscheinlichkeit nach noch zu größeren Änderungen kommen.

Aufgrund der niedriger eingeplanten Gewerbesteuer konnte der Ansatz für die Gewerbesteuerumlage um 383 T€ auf 1,583 Mio. € reduziert werden.

Die Neuberechnung des Finanzausgleichs und der damit verbundenen Kreisumlage auf Basis des Haushaltserlasses machte eine Erhöhung des Ansatzes auf 17,5 Mio. € notwendig. Aktuell wurde mit einem Kreisumlagesatz von 31,4 % gerechnet. Die Senkung des Umlagesatzes sollte ursprünglich nur für die Jahre 2023/2024 gelten. Anzumerken sei hier, dass auf Kreisebene für den Doppelhaushalt 2025/2026 derzeit nicht mit einer Erhöhung des aktuell geltenden Kreisumlagesatzes von 29,5 % kalkuliert wird. Sollte dies die politische Diskussion im Kreistag bestätigen, könnte der Ansatz hier um rund 1,06 Mio. € reduziert werden. Dies wird allerdings erst mit dem Beschluss im Kreistag am 11.12.2024 endgültig feststehen.

Mithin wurden für das nächste Jahr 44,250 Mio. € Transferaufwendungen eingeplant.

Ansatz Finanzplanungsjahr 2025: 42.763.900 €

Planansatz 2025: 44.250.200 €

Verschlechterung: -1.486.300 €

- Sonstige Aufwendungen

Auch in dieser Berichtszeile kam es zu einer deutlichen Ansatzsteigerung.

So müssen, wiederum aufgrund der Hochrechnung der Beträge im Bereich Kita, die Ansätze bei den Erstattungen an Gemeindeverbände um mehr als 1,3 Mio. € auf jetzt annähernd 8,4 Mio. € erhöht werden. Dies ist der Betrag, der im Rahmen der Kita-Finanzierung an den Kreis abgeführt werden muss. Wie bereits bei den Transferaufwendungen erläutert, kann es auch hier nach Inkrafttreten des neuen Gesetzes zu nochmaligen Änderungen kommen.

Weiterhin wurden die Ansätze für Sachverständigen- und Gerichtskosten angepasst. Nunmehr sind für 2025 rund 711 T€ eingestellt. Dies entspricht einer Erhöhung um 386 T€. Unter anderem wurden Mittel für die Fortführung der Digitalisierungsstrategie und der Verwaltungsmodernisierung im Produkt Interne Dienstleistungen eingestellt (147 T€). Im Bereich der Strategischen IT werden Sachverständigenkosten notwendig für das Informationssicherheitskonzept, die Aktualisierung der Digitalisierungs- und IT-Strategien, für die Machbarkeitsprüfung/Ertüchtigung des Ratssaales (Videostreaming) und für die BSI-Sicherheitsprüfung der Außenstellen (73 T€). Neu aufgenommen sind Ansätze des Energiemanagers (43 T€). Ebenfalls sind Mittel (20 T€) für die alle 5 Jahre für den Bund durchzuführende Verkehrszählung auf der Bundesstraße B431 eingestellt. Diese muss durch ein Ingenieurbüro fachtechnisch begleitet werden.

Der Ansatz der Planungskosten für vorhabenbezogenen B-Pläne wurde um etwa 90 T€ auf

150 T€ erhöht.

Neu ausgewiesen ist ab 2025 der Ansatz für die IT-Kosten der Zeiterfassung der städtischen Mitarbeitenden. Für den Betrieb und die Wartung dieses Programms werden 75 T€ fällig.

Für Umweltschutzmaßnahmen wurde der Ansatz auf 124 T€ verdoppelt. Grund hier sind geplante Maßnahmen im Bereich Klimaschutz.

Eine Anpassung an die allgemeine Kostensteigerung gab es auch bei den Ansätzen für Bürobedarf (+32 T€) und den Post- und Portogebühren (+20 T€). Hier schlägt auch die geplante Portoerhöhung ab 01.01.2025 zu Buche.

Die Anpassungen der nicht genannten Konten dieser Berichtszeile fallen mit weiteren 43 T€ eher gering aus. In Summe steigen die sonstigen Aufwendungen aber um mehr als 2 Mio. €.

Ansatz Finanzplanungsjahr 2025: 10.762.500 €

Planansatz 2025: 12.787.100 €

Verschlechterung: -2.024.600 €

- Aufwendungen

Unter Berücksichtigung der oben dargestellten Veränderungen ergeben sich folgende Werte:

Ansatz Finanzplanungsjahr 2025: 102.834.600 €

Planansatz 2025: 116.897.000 €

Verschlechterung: -14.062.400 €

- Ergebnis aus laufender Verwaltungstätigkeit

Das Ergebnis aus laufender Verwaltungstätigkeit verschlechterte sich damit um ein Vielfaches.

Ansatz Finanzplanungsjahr 2025: 1.690.000 €

Planansatz 2025: -16.309.800 €

Verschlechterung: -17.999.800 €

- Finanzerträge

Bei den Finanzerträgen gab es keine Änderungen. Lediglich der Ansatz für Erträge aus Dividenden wurde an das Ergebnis 2023 angepasst und um 100 € gesenkt.

Die Zinserträge aus Geldanlagen blieben unverändert bei 627 T€. Insbesondere die Zinsausschüttung der Sparkasse Wedel in Höhe von 600 T€ wurde für 2025 wieder eingeplant.

Die Gewinnanteile der verbundenen Unternehmen, also die Gewinnausschüttung der Stadtwerke Wedel GmbH, ist noch unverändert auf Basis des Wirtschaftsplanes 2024 eingestellt. Nach Vorliegen des Wirtschaftsplans 2025 kann es hier noch zu Veränderungen kommen.

Ansatz Finanzplanungsjahr 2025: 3.301.400 €

Planansatz 2025: 3.301.300 €

Verschlechterung: -100 €

- Zinsen und sonstige Finanzaufwendungen

Die Zinsaufwendungen wurden an die aktuell aufgenommenen Kredite angepasst. Aufgrund der Kreditaufnahme in 2024 musste der Ansatz 2025 um 78 T€ erhöht werden. Es weist nun einen Betrag von 2,790 Mio. € aus.

Größere Anpassungen mussten bei den Kassenkreditzinsen vorgenommen werden. Zum einen macht der deutlich negative Saldo aus laufender Verwaltungstätigkeit, und der dies begründende Liquiditätsabfluss, die höhere und längere Aufnahme von Liquiditätskrediten notwendig. Zudem wurde das aktuelle Zinsniveau als Basis genommen und der Ansatz für die Kassenkreditzinsen um 950 T€ auf nunmehr 1,5 Mio. € erhöht.

Die Berichtszeile weist damit eine Verschlechterung von rund 1 Mio. € auf.

Ansatz Finanzplanungsjahr 2025: 3.435.600 €

Planansatz 2025: 4.436.400 €

Verschlechterung: -1.000.800 €

- Finanzergebnis

Das Finanzergebnis hat sich damit deutlich verschlechtert.

Ansatz Finanzplanungsjahr 2025: -134.200 €

Planansatz 2025: -1.135.100 €

Verschlechterung: -1.000.900 €

- Jahresergebnis

Im Ergebnis ist festzustellen, dass zum einen die Erträge um 4 Mio. € gesenkt werden müssen und dagegen die Aufwendungen um annähernd 14,1 Mio. € gestiegen sind. Auch das Finanzergebnis verschlechterte sich um 1 Mio. €.

Im Vergleich zur damaligen Finanzplanung, in der noch ein Überschuss ausgewiesen war, kommt es in Summe zu Ergebnisverschlechterungen von 19,1 Mio. € (!).

Ansatz Finanzplanungsjahr 2025: 1.555.800 €

Planansatz 2025: -17.536.300 €

Verschlechterung: -19.092.100 €

- Interne Leistungsverrechnung

An der Praxis der flächendeckenden Kosten- und Leistungsrechnung wurde auch im Haushaltsentwurf 2025 festgehalten. Wie üblich, wurden die Verrechnungsbeträge an die tatsächlich in Anspruch genommenen Leistungen und an die aktuellen Stellenanteile angepasst und neu berechnet.

Der Gesamtbetrag der Internen Verrechnung stieg um 7,7 Mio. € auf 38.462.100 € gegenüber dem Vorjahr. Hauptgrund hierfür ist die stark gestiegene Verrechnung der Inanspruchnahme des Gebäudemanagements um allein 5,4 Mio. € auf 18.732.000 €. Dies ist die Auswirkung der, in der Planung stark gestiegenen Unterhaltungsansätze, die durch die Verrechnung den entsprechenden Produkten zugeordnet werden.

Die Verrechnung der Steuerungsleistungen steigt ebenfalls an. Hier wurden rund 1,8 Mio. €, mithin 15.949.600 €, errechnet. Grund hierfür sind unter anderem die gestiegenen Aufwendungen im Bereich der 1110er Produkte. Zudem wirken sich hier auch die gestiegene Zahl der Stellen und beispielsweise auch die neu ausgewiesene Fachbereichsleitungsstelle aus. Wurde für den Haushalt 2024 noch mit einer Gesamtzahl von 371,44 Stellen gerechnet, so sind es für den aktuellen Entwurf 375,1 Stellen.

Daraus ergibt sich für 2025 rechnerisch eine Belastung durch Steuerungsleistungen je Vollzeitäquivalenz von 42.521 € (Vorjahr 38.220 €). Das bedeutet, jedes externe Produkt weist je Anteil der dort zugeordneten Vollzeitstellen, eine Belastung mit Overheadkosten in Höhe von 42.521 € auf. Dieser Wert ist gegenüber dem Vorjahr damit deutlich gestiegen (+11,55 %).

Die übrigen Verrechnungen wurden an die Rechnungsergebnisse 2023 bzw. an die voraussichtlichen Beträge für 2025 angepasst.

Die interne Leistungsverrechnung wurde ebenfalls für die Jahre 2026-2028 berechnet. Die, sich zu 100 % verteilenden, internen Produkte (Produktbereich 1110) weisen in den jeweiligen Teilplänen in den Planungsjahren damit jeweils eine Null aus.

- Investitionsplanung

Die Anmeldung der Fachdienste ergab für 2025 ein Investitionsvolumen vom mehr als 24 Mio. €. Erstmals wurde in diesem Jahr das neue Verfahren der Investitionspriorisierung angewandt. Das heißt, dass alle Investitionsmaßnahmen >25 T€ hinsichtlich der gesetzlichen Notwendigkeit, der fachlichen Beurteilung, des Anlagenabnutzungsgrades und der strategisch-politischen Bedeutung priorisiert wurden. Zusätzlich wurde berücksichtigt, ob die Maßnahme bereits begonnen worden ist.

Dies Prioritäten wurden auf einem gemeinsamen Workshop mit Politik und Verwaltung diskutiert und schlussendlich festgelegt. Die Maßnahmen, welche in der Priorität nicht ganz oben standen, wurden im Haushaltsentwurf auf die Folgejahre verschoben.

Die 10 größten verbliebenen Einzelpositionen sind:

211002706 bauliche Erweiterung ASS 3.670.000

217001714 Erneuerung Unterstufentrakt JRG 3.100.000

365001701 Investitionen Kindertagesstätten 1.550.900

315401705 Wohnunterkunft Steinberg 8a 800.000

218201711 Neugestaltung Schulhof nach An- und Umbau GHS 610.000

217001716 Freiflächen am Unterstufentrakt/Südeingang JRG 548.000

111022101 Grunderwerb 400.000

541001703 Investitionsmaßnahmen Gemeindestraßen 366.000

126001722 Feuerwehr Logistikfahrzeug Hygiene 300.000

573001730 Bauhof Ersatzbeschaffung LKW 300.000

Diese Maßnahmen binden mit 11,645 Mio. € bereits rund 78 % des Gesamtinvestitionsvolumens.

Auf dem Workshop wurde auch klar, dass für neue Maßnahmen keinerlei Spielraum besteht. Mit den bereits begonnenen und in der Umsetzung befindlichen Maßnahmen ist das Volumen, welches die Kommunalaufsicht für noch umsetzbar erachtet, bereits vollständig ausgeschöpft.

Im Ergebnis konnte das Investitionsvolumen so auf 14,913 Mio. € reduziert werden.

Die Einzahlungen aus Investitionstätigkeit belaufen sich auf 4,8 Mio. €. Dabei sind für 2025 lediglich 87 T€ aus Zuschüssen eingeplant. So sind Zuschüsse für die beiden Feuerwehrfahrzeuge MZF und Logistikfahrzeug Hygiene und ein geringer investiver Zuschuss beim Seniorenbüro vorgesehen. Der weit überwiegende Anteil, nämlich 4,669 Mio. €, soll durch Einzahlungen aus dem Verkauf von Grundstücken generiert werden. Auch hier wieder der weit überwiegende Teil durch den Verkauf der zurückfallenden Erbbaurechtsgrundstücke.

Die Differenz zwischen investiven Auszahlungen und Einzahlungen, also das Saldo aus Investitionstätigkeit, muss wiederum durch Kredite finanziert werden. Für 2025 ist so die Aufnahme von Krediten in Höhe von 10.113.300 € notwendig. Abzüglich der geplanten Tilgung ergibt sich eine Nettoneuverschuldung von 4.753.800 €.

Durch die oben beschriebene Priorisierung und der damit verbundenen Verschiebung der Maßnahmen konnten die Investitionsvolumen der Folgejahre ebenfalls in einem vertretbaren Rahmen gehalten werden. Der Gesamtinvestitionsplan weist für die Jahre 2025 bis einschließlich 2028 folgende Volumina aus:

Jahr Investitionsvolumen

2025 14.913.000 €

2026 15.555.700 €

2027 20.004.800 €

2028 15.948.800 €

Summe: 66.422.300 €

Dies bedeutet aber auch, dass das Volumen mit den derzeit bekannten Maßnahmen mindestens für die nächsten 4 Jahre vollständig ausgeschöpft ist. Neue Investitionsmaßnahmen können frühestens 2029 ff. in Betracht kommen oder es müssen über die Priorisierung neue Schwerpunkte in künftigen Haushaltsjahren gesetzt werden.

Es wird erneut deutlich, dass nicht alle wünschenswerten Investitionen auch zeitnah und zeitgleich umsetzbar sind.

Die genannten Investitionen werden auch weiterhin zu mehr als 65 % durch Kredite zu finanzieren sein. Auf die kontinuierlich zunehmende Belastung der künftigen Haushalte durch zusätzliche Zinsaufwendungen und Tilgungen muss an dieser Stelle nochmals nachdrücklich hingewiesen werden.

Die weiteren Details der Investitionsmaßnahmen, die im Entwurf 2025 enthalten sind, sind in der Zusammenstellung der Investitionen der Teilpläne (Investitionsplan) ersichtlich.

- Finanzplanung

Die mittelfristige Finanzplanung erstreckt sich auf die Jahre 2026 bis 2028. Sie wurde nicht zuletzt auf Grundlage des Haushaltserlasses und der darin genannten Steigerungssätze geplant.

Die Erträge und Aufwendungen im Ergebnisplan und in den Teilplänen sind nach derzeitigem Kenntnisstand realistisch dargestellt. Bei der Ermittlung der Ansätze für die Erträge wurde, wie üblich, mit einer moderaten Steigerungsrate von 1,5 % gerechnet, soweit keine anderen Erkenntnisse vorlagen.

Die Gemeindesteueranteile an der Einkommens- und Umsatzsteuer und die Erträge aus dem kommunalen Finanzausgleich sind entsprechend der Steigerungsraten des Haushaltserlasses des Innenministeriums veranschlagt. Die Auswirkungen der Novembersteuerschätzung können noch nicht vorhergesehen werden.

Die Gewerbesteuer wurde auf Basis der für 2025 geschätzten Erträge mit einer steigenden Tendenz fortgeschrieben. Insgesamt bleiben die Ansätze aber deutlich hinter den „normalen“ Größenordnungen zurück. Stand jetzt, sind bereits Beträge um die 20 Mio. € als optimistisch einzuschätzen.

Auch für die Folgejahre wurde mit hohen Erträgen aus Grundstücksverkäufen gerechnet. So sind auch für 2026 und 2027 jeweils 2,9 Mio. € und für 2028 immer noch 2,4 Mio. € eingeplant. Hierbei handelt es sich um die, in 2024 an die Stadt zurückfallenden Erbbaurechtsgrundstücke. Wie realistisch sich diese Planung erweist, wird frühestens mit den ersten Verkäufen in 2025 eingeschätzt werden können.

Die Personalaufwendungen sind ebenfalls mit einer Steigerungsrate von +1,5 % berechnet. Dies entspricht der oberen Grenze der Orientierungswerte aus dem Haushaltserlass. Die Zuführungen zu den personalwirtschaftlichen Rückstellungen sind auf Basis der Hochrechnungen der VAK fortgerechnet.

Auch bei den Sachaufwendungen wurde die im Haushaltserlass vorgegebene Steigerungsrate von bis zu 1,5 % zu Grunde gelegt, soweit nicht eigene Erkenntnisse vorlagen. So wurden beispielsweise die Mittel für die Unterhaltung der baulichen Anlagen auf Basis der 1,2 % vom Gebäudeversicherungswert fortgeschrieben oder der Zinsaufwendungen mit den geplanten Kreditaufnahmen hochgerechnet.

Insgesamt weist die mittelfristige Finanzplanung steigende Erträge bis 2028 aus. Im Haushaltsjahr liegen die Erträge bei 101,8 Mio. €, im Jahr 2028 werden 108,6 Mio. € angenommen. Dies entspricht einer durchschnittlichen jährlichen Steigerung von 2,2 %.

Die Aufwendungen sinken dagegen im gleichen Zeitraum von 119,6 Mio. € im Jahr 2025 auf 118,1 Mio. € in 2028, was rechnerisch einer durchschnittlichen jährlichen Reduzierung von

0,4 % entspricht.

Die Jahresergebnisse stellen sich daher wie folgt dar:

Jahr Ergebnis

2026 -7.627.600 €

2027 -8.060.300 €

2028 -9.282.400 €

Ist das Haushaltsjahr 2025 noch durch Einmaleffekte belastet, so zeigt sich aber die zunehmende defizitäre Tendenz der Haushaltsergebnisse. Aktuell sind zudem deutlich mehr Abwärtsrisiken erkennbar als nachhaltige Ergebnisverbesserungen.

- Saldo aus laufender Verwaltungstätigkeit

Die Entwicklung der der liquiden Mittel ist ebenfalls besorgniserregend. In allen Jahren werden deutlich negative Saldi aus laufender Verwaltungstätigkeit ausgewiesen. Das bedeutet, dass regelmäßig mehr Geld ab- als zufließt. Eigentlich sollte der Saldo mindestens so hoch sein, dass damit die ordentliche Tilgung bedient werden kann. Dies ist aber in keinem Planungsjahr der Fall. Im Gegenteil.

Jahr Saldo aus lfd. Verw.-tätigkeit Tilgung

2025 -15.798.700 € 5.359.500 €

2026 -4.282.500 € 5.812.800 €

2027 -5.288.500 € 5.997.100 €

2028 -6.380.300 € 6.173.700 €

-31.750.000 € 23.343.100 €

Bereits negative Saldi aus laufender Verwaltungstätigkeit in Höhe von 31,750 Mio. € stehen Mittelabflüssen aus der Tilgung von Krediten in Höhe von nochmals 23,343 Mio. € gegenüber. Dies bedeutet in Summe ergibt sich im Planungszeitraum ein nicht gedeckter Finanzmittelbedarf von rund 55,1 Mio. € Ende 2028.

Wie dieser enorme Betrag finanziert werden kann, ist derzeit völlig unklar. Diesen Betrag allein durch die Aufnahme von Kassenkrediten zu decken, stellt eher keine Option dar. Bei einem angenommenen Zinssatz von 3,75 % würde dies zusätzliche Zinsaufwendungen von mehr als

1,8 Mio. € pro Jahr bedeuten.

Hier gilt mehr denn je, dass gegengesteuert und durch zahlungswirksame Verbesserungen ein positiver Saldo aus laufender Verwaltungstätigkeit erreicht werden muss. Wie erwähnt, sollte dieser mindestens so hoch sein, dass mit ihm die Tilgung vollumfänglich finanziert werden kann. Mit den übersteigenden Mitteln ist zunächst das Kassenkreditvolumen zu reduzieren. Erst wenn die Kassenkredite vollständig getilgt sind, können die Liquiditätsüberschüsse zur Finanzierung der Investitionen und damit zur Vermeidung weiterer Kreditaufnahmen eingesetzt werden.

- Verschuldung

Bei der Betrachtung der Verschuldung wird primär auf die langfristigen Investitionskredite abgestellt.

Der Stand der Verbindlichkeiten aus Investitionskrediten beläuft sich zum 31.12.2024 planmäßig auf 113,923 Mio. €. Unter der Maßgabe, dass die komplette Kreditermächtigung in 2024 noch aufgenommen wird, entwickelt sich der Schuldenstand wie folgt:

Jahr Schuldenstand Kredit- Tilgung Schuldenstand

am 01.01. aufnahme am 31.12.

2025 113.923 T€ 10.113 T€ 5.360 T€ 118.676 T€

2026 118.676 T€ 7.681 T€ 5.813 T€ 120.544 T€

2027 120.544 T€ 15.240 T€ 5.997 T€ 129.787 T€

2028 129.787 T€ 10.436 T€ 6.174 T€ 134.049 T€

Innerhalb des Planungszeitraumes steigt die Verschuldung damit um weitere 15,4 Mio. € auf dann rund 134 Mio. € an. Das bedeutet, dass jeder Einwohner Wedels rechnerisch dann mit einem Betrag von 3.890,33 € belastet sein wird.

Im Vergleich zum Vorjahr bewegen sich die Kreditzinsen für langfristige Investitionskredite seitwärts und liegen aktuell auf einem Niveau zwischen 3 - 3,5 %. Inwieweit die derzeit stagnierende gesamtwirtschaftliche Lage und die zunehmenden militärischen Konflikte auf der Welt Einfluss auf die Zinspolitik der EZB haben werden, ist nicht absehbar. Es ist aber wohl nicht davon auszugehen, dass die Zinssätze nochmal deutlich sinken werden.

Begründung der Verwaltungsempfehlung

Der vorliegende Haushaltsentwurf enthält alle von den Fachdiensten als notwendig erachteten Ansätze. Es sind keine Haushaltsansätze eingestellt worden, für die es keinen politischen Auftrag oder Beschluss gibt.

Wegen der Grundsteuerreform zum 01.01.2025 wird von der Verwaltung keine Erhöhung dieser Steuer vorgeschlagen. Es werden, wie bereits beschrieben, die im Transparenzregister für Wedel genannten Werte zugrunde gelegt. Damit soll es den Steuerpflichtigen einfacher möglich sein, die Auswirkungen der Reform auf seine individuelle Steuerpflicht zu erkennen.

Die Personalkosten für die noch abschließend zu beratenden Stellenplananträge sind noch nicht enthalten.

Eine verwaltungsseitige pauschale Kürzung der Aufwandsansätze wurde in diesem Jahr nicht vorgenommen. Vielmehr wurden die aus fachlicher Sicht notwendigen Beträge eingeplant.

Die Investitionen wurden einer Priorisierung unterzogen und entsprechend in die Planung eingestellt.

Nach dem Abschluss 2023 (-10,56 Mio. €) wird, wie beschrieben, auch für 2024 ein größeres Defizit

(-6,8 Mio. €) prognostiziert. Die grundsätzlich besorgniserregende Haushaltslage verfestigt sich damit nicht nur weiter, sondern vielmehr bestehen daneben mehr Abwärtsrisiken als Aufwärtstrends. Daher muss jede Anstrengung unternommen werden, um die dauernde Leistungsfähigkeit der Stadt wiederherzustellen.

Insgesamt lässt die Haushaltslage und die Prognose für die Zukunft wenig Hoffnung auf Besserung. Stattdessen sind weitere Belastungen am Horizont zu erkennen. Genannt seien hier beispielhaft die Auswirkungen der Steuerschätzung, die Kita-Reform, die Einführung des verpflichtenden Ganztags an den Schulen, die zunehmend angespannte Flüchtlingslage oder der Sanierungsstau an der städtischen Infrastruktur.

Darstellung von Alternativen und deren Konsequenzen mit finanziellen Auswirkungen

Die ausgewiesenen Jahresdefizite stehen zu den geplanten Kreditermächtigungen für Investitionen weiterhin in einem starken Missverhältnis. Der Stadt wird daher schon seit einiger Zeit von der Kommunalaufsicht regelmäßig die dauernde Leistungsfähigkeit abgesprochen. Auch der vorliegende Haushaltsentwurf ist von den Anforderungen des Innenministeriums weit entfernt.

Alle bisherigen Sparanstrengungen wurden durch höhere Aufwandsbedarfe vollständig aufgebraucht. Auch die bereits initiierten Ertragssteigerungen konnten die Ertragssituation nicht nennenswert verbessern. Hier wurden ebenfalls Mehrerträge durch deutlich höhere Mindererträge wettgemacht.

Eine Abkehr vom Weg der Haushaltskonsolidierung kann es daher nicht geben. Vielmehr steht zu befürchten, dass die Kommunalaufsicht deutlich durchgreifend nachhaltige Maßnahmen erwartet.

Wie in den Vorjahren bereits erwähnt, bestehen keine Spielräume für weitere freiwillige Aufgabenausweitungen.

Wie immer gilt, sollten keine Aufwandssenkungen mehrheitsfähig sein, so bliebe auch die Möglichkeit von Ertragssteigerungen.

Als „letztes“ Mittel steht weiterhin die Anhebung der Hebesätze der Realsteuern zu Verfügung.

Eine Erhöhung der Hebesätze für die Grundsteuer über die von Land errechneten Werte scheint aber wegen der beschriebenen Problematik bei der Umsetzung der Grundsteuerreform nicht angezeigt. Wobei aber die bundes- und landesgesetzlich vorgegebene Maßgabe der Aufwandsneutralität keine Pflicht darstellt.

Die Anpassung der Hebesätze der Gewerbesteuer scheidet wohl ebenfalls, angesichts der gesamtwirtschaftlichen Lage, von der auch die in Wedel ansässigen Unternehmen betroffen sind, aus.

Finanz. Auswirkung

Der Beschluss hat finanzielle Auswirkungen: ja nein

Mittel sind im Haushalt bereits veranschlagt ja teilweise nein

Es liegt eine Ausweitung oder Neuaufnahme von freiwilligen Leistungen vor: ja nein

Die Maßnahme / Aufgabe ist vollständig gegenfinanziert (durch Dritte)

teilweise gegenfinanziert (durch Dritte)

nicht gegenfinanziert, städt. Mittel erforderlich

|

Aufgrund des Ratsbeschlusses vom 21.02.2019 zum Handlungsfeld 8 (Finanzielle Handlungsfähigkeit) sind folgende Kompensationen für die Leistungserweiterung vorgesehen:

(entfällt, da keine Leistungserweiterung)

|

|

Ergebnisplan |

||||||||

|

Erträge / Aufwendungen |

2024 alt |

2024 neu |

2025 |

2026 |

2027 |

2028 ff. |

||

|

|

in EURO |

|||||||

|

*Anzugeben bei Erträge, ob Zuschüsse / Zuweisungen, Transfererträge, Kostenerstattungen/Leistungsentgelte oder sonstige Erträge Anzugeben bei Aufwendungen, ob Personalkosten, Sozialtransferaufwand, Sachaufwand, Zuschüsse, Zuweisungen oder sonstige Aufwendungen |

||||||||

|

Erträge* |

|

|||||||

|

Aufwendungen* |

|

|

|

|||||

|

Saldo (E-A) |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

Investition |

2024 alt |

2024 neu |

2025 |

2026 |

2027 |

2028 ff. |

||

|

in EURO |

||||||||

|

Investive Einzahlungen |

||||||||

|

Investive Auszahlungen |

||||||||

|

Saldo (E-A) |

||||||||

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

8 MB

|

|||

|

2

|

(wie Dokument)

|

579,6 kB

|

|||

|

3

|

(wie Dokument)

|

773,8 kB

|

|||

|

4

|

(wie Dokument)

|

4,9 MB

|

|||

|

5

|

(wie Dokument)

|

821,8 kB

|

|||

|

6

|

(wie Dokument)

|

134,5 kB

|

|||

|

7

|

(wie Dokument)

|

72,1 kB

|

|||

|

8

|

(wie Dokument)

|

62,7 kB

|