Beschlussvorlage - BV/2025/080

Grunddaten

- Betreff:

-

Haushaltssatzung 2026/2027

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- Fachdienst Finanzen

- Geschäftszeichen:

- 3-204/Bartels

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Bildung, Kultur und Sport

|

Vorberatung

|

|

|

|

26.11.2025

| |||

|

|

14.01.2026

| |||

|

●

Erledigt

|

|

Planungsausschuss

|

Vorberatung

|

|

|

|

25.11.2025

| |||

|

|

13.01.2026

| |||

|

●

Erledigt

|

|

Sozialausschuss

|

Vorberatung

|

|

|

|

25.11.2025

| |||

|

|

13.01.2026

| |||

|

●

Erledigt

|

|

Umwelt-, Bau- und Feuerwehrausschuss

|

Vorberatung

|

|

|

|

20.11.2025

| |||

|

|

15.01.2026

| |||

|

|

12.02.2026

| |||

|

●

Erledigt

|

|

Haupt- und Finanzausschuss

|

Vorberatung

|

|

|

|

01.12.2025

| |||

|

|

19.01.2026

| |||

|

|

16.02.2026

| |||

|

●

Erledigt

|

|

Rat der Stadt Wedel

|

Vorberatung

|

|

|

|

26.02.2026

| |||

|

●

Erledigt

|

|

Rat der Stadt Wedel

|

Entscheidung

|

|

|

|

26.03.2026

|

Beschlussvorschlag

Der Rat beschließt die Haushaltssatzung 2026/2027.

Ziele

1. Strategischer Beitrag des Beschlusses

(Bezug auf Produkt / Handlungsfeld / Oberziele)

Die Haushaltssatzung mit dem Haushaltsplan liefert für sich genommen keinen Beitrag zu einer bestimmten Zielsetzung. Mit der Haushaltsplanung soll vielmehr der formelle, rechtliche und finanziell verbindliche Rahmen geschaffen werden, um die vom Rat und den Fachausschüssen beschlossenen Ziele erreichen zu können.

Darstellung des Sachverhalts

- Einhaltung der strategischen Zielsetzung

Auch der vorliegende Haushaltsentwurf erfüllt nicht die strategische Zielsetzung des Handlungsfeldes 8 „Finanzielle Handlungsfähigkeit“. Demnach sollte der Haushalt dauerhaft genehmigungsfrei sein. Durch die, in allen Planungsjahren ausgewiesenen Defizite, ist der Haushalt aber weiterhin genehmigungsbedürftig.

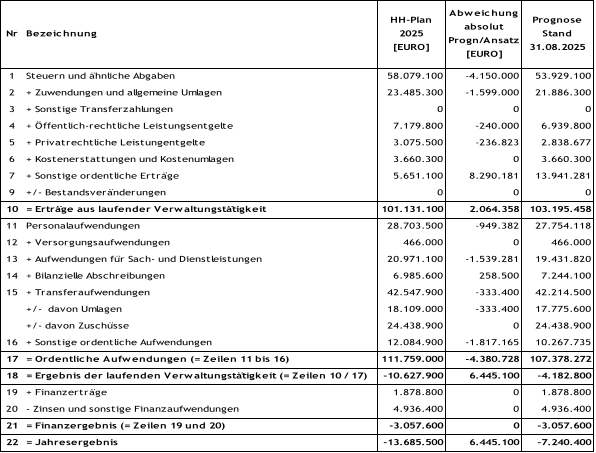

- Ausführung des Haushaltes 2025

Die im folgenden genannten Zahlen der prognostizierten Ergebnisrechnung stellen den Kenntnisstand zum 31.08.2025 dar.

Die Bewirtschaftung des Haushaltes erfolgte erst nach der späten Genehmigung durch die Kommunalaufsicht ab dem 12.06.2025, wobei die Aufwendungen der Berichtszeilen 13 und 16 von der Bürgermeisterin nur zu 80 % freigegeben wurden und darüber hinausgehende Freigaben zur Genehmigung vorgelegt werden mussten.

Die meisten Erträge, insbesondere die Steuererträge, bleiben auch in diesem Jahr wieder hinter den Planungen zurück. Lediglich durch einen Einmaleffekt können die Erträge im Bereich der sonstigen ordentlichen Erträge deutlich gesteigert werden. Der Abschluss eines Steuerveranlagungsverfahrens mit einem im Ausland ansässigen Unternehmens mit Wedeler Filiale hat zu einer Reduzierung des Gewerbesteueranordnungssolls geführt. Die festgesetzten Steuern wurden zwar verringert, dafür erhöhten sich aber die Nachzahlungszinsen.

Da aber erwartet wird, dass die Aufwendungen, auch durch die eingeschränkte Freigabe, nicht vollständig in Anspruch genommen werden, wurde bislang von weiteren Bewirtschaftungseinschränkungen abgesehen.

Nach den derzeitigen Prognosen kann das hochdefizitäre Planergebnis deutlich verbessert werden, allerdings bleibt die Prognose mit – 7,2 Mio. € dennoch negativ.

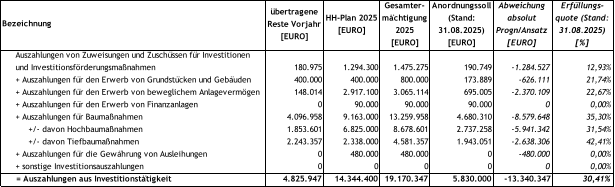

Auch die investiven Auszahlungen sind von der späten Haushaltsfreigabe betroffen. Das Anordnungssoll am 31.08.2025 betrug lediglich 5,8 Mio. €. Bei einer Gesamtermächtigung (übertragene Haushaltsermächtigungen und Haushaltsansätze) in Höhe von 19,170 Mio. € beträgt die Erfüllungsquote damit aktuell rund 30 %.

Das Erreichen der Quote von 60 % scheint in diesem Jahr fraglich.

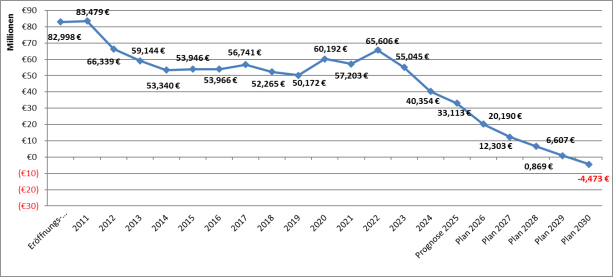

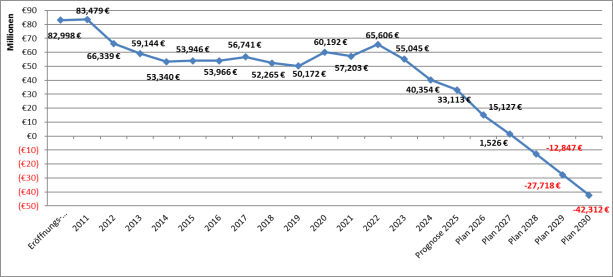

- Entwicklung des Eigenkapitals

Die Entwicklung des Eigenkapitals ist weiterhin besorgniserregend. War in der Eröffnungsbilanz noch ein Betrag von rund 83 Mio. € ausgewiesen, so belief sich das Eigenkapital im letzten vorliegenden Jahresabschluss 2024 auf nur noch 40,354 Mio. €.

Das prognostizierte Ergebnis 2025 wird dieses weiter auf dann nur noch 33,113 Mio. € reduzieren.

Die Planjahre 2026 bis 2030 sind durchweg defizitär, was das Eigenkapital weiter schrumpfen lassen wird. In diesem Zeitraum wird sich das Eigenkapital um weitere

37,59 Mio. € verringern. Dies bedeutet nichts anderes, als dass in der Prognose zum Ende des Finanzplanungszeitraums das Eigenkapital aufgebraucht sein wird. Ende 2030 wird ein negatives Eigenkapital in Höhe von -4,473 Mio. € erreicht sein.

- Haushaltssicherung 2028

Die in 2025 eingeleitete Haushaltskonsolidierung trägt im Doppelhaushalt 2026/2027 erste Früchte. So konnten einige Maßnahmen bereits umgesetzt oder zumindest gestartet werden. Durchweg wurden die Ansätze kritisch hinterfragt, was in einigen Produkten bereits zu deutlichen Einsparungen führte. Als Beispiele seien hier die Produkte der Musikschule, der Volkshochschule oder der Stadtbücherei genannt.

Die schon umgesetzten Maßnahmen entwickeln bereits in 2026 Wirksamkeit, einige Maßnahmen sind auch erst für 2027 wirksam. Wo es noch Beschlüsse oder der Neugestaltung von Konzepten bedarf, wurden diese Maßnahmen mit einzelnen Ausnahmen erst ab 2028 in die Finanzplanung eingestellt. Dies ermöglicht zum einen eine Entwicklung und Beratung in den nächsten zwei Jahren und zum anderen können diese Sparmaßnahmen mit dem Haushaltsbeschluss 2028 noch weiter verfeinert werden.

An anderer Stelle wirkten sich auch bereits bekannte Ertragssteigerungen positiv aus. In Folge Rechtsanspruchs auf eine Betreuung steigen bspw. die Zuschüsse Schulkinderbetreuung. Damit konnten für 2026 und 2027 in diesem Produkt die vorgesehenen Ergebnisverbesserungen bereits erreicht werden.

Auch die globale Ausgabenkürzung in Höhe von 2 Mio. € jährlich wurde in allen Planjahren fortgeschrieben. Nicht überall konnten die Beträge auch vollumfänglich erspart werden, da zum Teil gesetzliche oder vertragliche Verpflichtungen den Einsparungen zu wider liefen.

Insgesamt wurden im März 2025 per Ratsbeschluss folgende Einsparziele vorgegeben:

|

2026 |

2027 |

2028 |

|

4.703.400 € |

6.688.700 € |

9.695.700 € |

davon konnten für den Haushaltsentwurf umgesetzt werden:

|

2026 |

2027 |

2028 |

|

5.062.600 € |

5.714.100 € |

8.677.000 € |

Dies bedeutet, dass in 2026 rund 360 T€ mehr erspart wurden, als seinerzeit prognostiziert. Jedoch für die Folgejahre konnten die ambitionierten Sparziele noch nicht erreicht werden. So blieben die Einsparungen rund 975 T€ in 2027 und 1,02 Mio. € in 2028 hinter den Zielvorgaben zurück.

Die Haushaltskonsolidierung ist also keineswegs abgeschlossen, sondern bedarf einer weiteren konsequenten Umsetzung auch in den nächsten Jahren. Die Notwendigkeit unterstreichen auch die im Haushaltsentwurf ausgewiesenen durchweg negativen Planergebnisse.

Wie wichtig die konsequente Umsetzung ist, lässt sich verdeutlichen, wenn man sich die Ergebnisse ohne die bereits eingeplanten Konsolidierungsmaßnahmen anschaut. Ohne diese würden folgende Jahresdefizite auszuweisen sein:

2026 -17.985.900 €

2027 -13.600.900 €

2028 -14.373.200 €

2029 -14.870.900 €

2030 -14.594.100 €

Die Plandefizite würden sich auf über 75 Mio. € (!!) aufsummieren.

Das Eigenkapital wäre damit bereits 2028 vollständig aufgebraucht.

- Haushaltsplan 2026 und 2027

Die Planungen des städtischen Haushaltes stehen vor immer größer werdenden Herausforderungen. Es wird zunehmend schwerer, die für die Erfüllung der städtischen Aufgaben notwendigen Aufwendungen durch Erträge zu decken.

Die Entwicklung ist dabei sehr deutlich und besorgniserregend.

So sind die städtischen Erträge von rund 66,37 Mio. € in 2011 auf 97,29 Mio. € in 2024 gestiegen. Dies entspricht einer Steigerung von rund 47,6 %.

Betrachtet man in diesen Zeitraum lediglich die Steuereinahmen, so sind diese von rund 47 Mio. € in 2011 lediglich auf etwa 50,83 Mio. € in 2024 gestiegen. Mithin eine Steigerung von lediglich 8 %.

Die städtischen Aufwendungen sind dagegen im gleichen Zeitraum von 65,9 Mio. € in 2011 auf 111,98 Mio. € in 2024 gestiegen. Dies entspricht einer Steigerung von annähernd 70 % (!).

Grund hierfür sind insbesondere die deutlichen Leistungserweiterungen und -verbesserungen für Kinder und Jugendliche. Seit 2011 wurde die Zahl der Plätze in Horten, Kindertageseinrichtungen und der Schulkinderbetreuung deutlich vergrößert. In der Folge davon haben sich die Aufwendungen der Stadt für die Schulen und die Kinder-, Jugend- und Familienhilfe von 14,90 Mio. € (2011) auf 47,47 Mio. € (2024) mehr als verdreifacht. Diese Steigerung konnte nicht vollständig durch zusätzliche Erträge kompensiert werden.

Daneben trifft die allgemeine Teuerungsrate der letzten Jahre natürlich auch die Kommunen. Beispielhaft seien hier die stark gestiegenen Energiekosten oder die enormen Steigerungen im Bereich der Baupreise genannt. Die hohen Tarifabschlüsse der letzten Jahre tun ihr übriges.

Für die Aufstellung des Haushaltsplanes 2026/2027 wurden die Finanzplanzahlen aus dem Haushalt 2025 als Ausgangszahlen zugrunde gelegt. Hierin enthalten waren bereits die ersten Umsetzungen des Haushaltssicherungskonzeptes. Daher wurden die Zahlen vorab nicht nochmal verändert. Auf dieser Basis wurden die Planungen der Produktverantwortlichen vorgenommen.

Diese Planungen wurden anschließend einer detaillierten Überprüfung unterzogen. Alle Ansätze wurden hinterfragt und entweder um eine entsprechende Erläuterung ergänzt bzw. reduziert oder ganz gestrichen. Die Ausgangszahlen konnten aber nicht überall eingehalten werden.

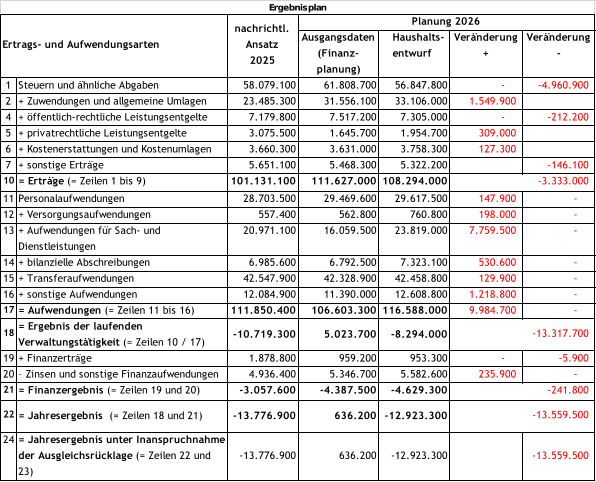

2026

Die Erträge konnten in Summe nicht gehalten werden. Hier kam es zu einer Abweichung von rund -3,3 Mio. €. Hauptursache waren die notwendigen Anpassungen bei den Gewerbesteuererträgen.

Die Aufwendungen dagegen mussten erneut deutlich erhöht werden. Insbesondere die Aufwendungen für Sach- und Dienstleistungen stiegen deutlich. Hierrunter fallen u.a. die Unterhaltung der baulichen Anlagen, Energie- und Reinigungskosten oder Mietaufwendungen.

In Summe wurden hier die Finanzplanzahlen um annähernd 10 Mio. € übertroffen.

Das Finanzergebnis verschlechterte sich nur um etwa 242 T€.

Wies die Finanzplanung noch einen Überschuss aus, so verschlechterte sich dieses Ergebnis im Entwurf um etwa 13,6 Mio. €.

Das Planjahr 2026 weist somit ein Defizit in Höhe von 12.923.300 € aus.

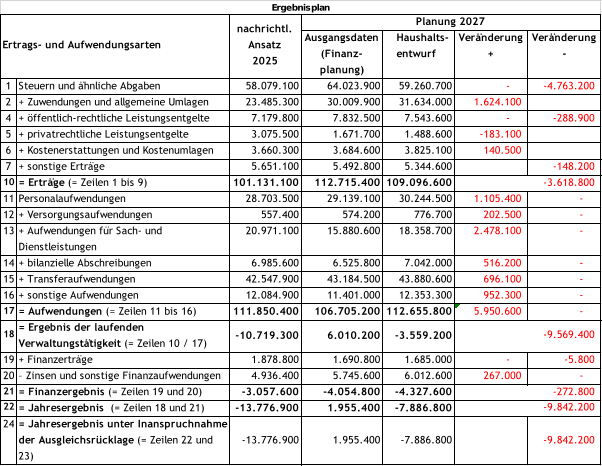

Auch für das Folgejahr sieht die Situation tendenziell gleich aus:

Die Erträge sanken ebenfalls deutlich, mithin um mehr als 3,6 Mio. €.

Die Aufwendungen mussten durchweg nach oben angepasst werden, so dass hier 6 Mio. € mehr veranschlagt wurden, als noch in der Finanzplanung 2025 für 2027 prognostiziert.

Das Finanzergebnis verschlechterte sich um rund 273 T€.

Auch für 2027 wies die Finanzplanung noch einen Überschuss aus. Dieser verschlechterte sich um 9,8 Mio. €.

Das Planjahr 2027 weist somit ein Defizit in Höhe von 7.886.800 € aus.

Der vorliegende Entwurf enthält bereits die Vorgaben des Haushaltserlasses. Hier mussten insbesondere bei den Gemeindeanteilen an der Einkommenssteuer größere Einschnitte vorgenommen werden. Die aktuelle Steuerschätzung lies die ursprünglich prognostizierten Werte nicht mehr als realistisch erscheinen. Die Novembersteuerschätzung 2025 lässt in Anbetracht der derzeitigen Prognosen zur gesamtwirtschaftlichen Entwicklung in den nächsten Jahren hier keine spürbaren Verbesserungen erwarten.

Zwischenzeitliche Änderungen werden, wie gewohnt, über die Veränderungsliste zu den Haushaltsberatungen nachgereicht.

Zu den Details der vorliegenden Planung siehe die folgenden Punkte 1.4.1 bis 1.4.20.

Für die folgende Darstellung der jeweiligen Abweichungen werden die Finanzplanungsjahre 2026 und 2027 aus dem aktuellen Haushaltsplan 2025 als Vergleichswerte herangezogen.

- Steuern und ähnliche Abgaben

Die in der Finanzplanung genannten Ansätze konnten in dieser Höhe nicht gehalten werden. Insbesondere der Ansatz der Gewerbesteuer musste an die aktuellen Gegebenheiten angepasst werden. War in der damaligen Finanzplanung für 2026 und 2027 noch von

19,6 bzw. 20,2 Mio. € ausgegangen worden, so konnten nun lediglich 16 Mio. € in 2026 und

17 Mio. € für 2027 eingeplant werden.

Die bereits in der Finanzplanung eingestellte Erhöhung der Grundsteuer B wurde unverändert belassen. Diese Erhöhung resultiert aus dem Beschluss zur Haushaltssicherung 2028 und wurde für 2026 ff. eingeplant. Es ist mit einem Hebesatz von 630 % und einer daraus resultierenden Erhöhung der Grundsteuer um 1,33 Mio. € kalkuliert. In dem Beschluss zur Haushaltssicherung war noch von einem Hebesatz in Höhe von 605 % ausgegangen worden. Die nun eingeplanten zusätzlichen 25 %-Punkte sollen die Mindererträge ausgleichen, die im Zuge der Grundsteuerreform entstanden sind. Die Anwendung der vom Land im Transparenzregister vorgegebenen aufkommensneutralen Hebesätze (519 %) führte für Wedel tatsächlich zu einem Ertragsrückgang, welcher nun mit den zusätzlichen 25 %-Punkten ausgeglichen werden soll.

Ebenfalls mussten die Ansätze aus dem Gemeindeanteil an der Einkommenssteuer reduziert werden. Die Anpassungen an die Steuerschätzungen und die Prognose der gesamtwirtschaftlichen Entwicklung führte zu einem geringeren städtischen Anteil von -1,2 Mio. € in 2026 und -1,4 Mio. € in 2027.

Die seinerzeit noch geplanten Erträge aus der Bettensteuer wurden für 2026ff. entfernt, da es aktuell keinen entsprechenden Ratsbeschluss dazu gibt.

In Summe mussten die Planansätze bei den Steuererträgen um -4,96 Mio. € in 2026 und

-4,76 Mio. € für 2027 reduziert werden.

Ansatz Finanzplanungsjahr 2026 61.808.700 €

Planansatz 2026 56.847.800 €

Verschlechterung -4.960.900 €

Ansatz Finanzplanungsjahr 2027 64.023.900 €

Planansatz 2027 59.260.700 €

Verschlechterung -4.763.200 €

Zum wiederholten Mal verschlechtern sich die Steuererträge damit deutlich. Hier muss in absehbarer Zeit sowohl bei den Gewerbesteuererträgen als auch bei den Gemeindeanteilen an der Einkommens- und Umsatzsteuer eine Trendumkehr erfolgen. So sind bspw. trotz steigender Einwohnerzahl die Gemeindeanteile an der Einkommenssteuer in den letzten 20 Jahren um ca. 12 % zurückgegangen. Ähnlich verhält es sich bei den Anteilen an der Umsatzsteuer.

Mit den derzeit vorhandenen und prognostizierten Steuererträgen kann eine dauerhafte Finanzierung selbst der kommunalen Pflichtaufgaben nicht mehr gewährleistet werden.

- Zuwendungen und allgemeine Umlagen

Größere Abweichungen zur damaligen Finanzplanung gab es bei den Ansätzen der Kreiszuweisungen. Dies resultiert hauptsächlich aus der Neuberechnung der Kita- Zuschüsse und der damit verbundenen Neukalkulation der Zuschüsse des Kreises. Hier konnten für beide Jahre jeweils mehr als 1,6 Mio. € zusätzliche Erträge eingestellt werden.

Durch die Neuberechnung des Kommunalen Finanzausgleichs und insbesondere aufgrund der geringen Gewerbesteuereinzahlungen im 2. Halbjahr 2024 und im 1. Halbjahr 2025 konnten für beide Jahre jeweils rund 300 T€ mehr Schlüsselzuweisungen eingeplant werden.

Die Rückforderungen gewährter Zuschüsse an die Kita-Träger wurde dagegen um jeweils rund 750 T€ reduziert. Für 2026 und 2027 sind hierfür nur rund 800 T€ als Ansatz veranschlagt.

Die übrigen Ansätze dieser Berichtszeile wurden an die aktuellen Gegebenheiten angepasst und punktuell neu berechnet.

Bei den Zuwendungen und allgemeinen Umlagen kam es zu Verbesserungen gegenüber der Finanzplanung.

Ansatz Finanzplanungsjahr 2026 31.556.100 €

Planansatz 2026 33.106.000 €

Verbesserung 1.549.900 €

Ansatz Finanzplanungsjahr 2027 30.009.900 €

Planansatz 2027 31.634.000 €

Verbesserung 1.624.100 €

- Öffentlich-rechtliche Leistungsentgelte

Die Ansätze aus öffentlich-rechtlichen Leistungsentgelten wurden allesamt aktualisiert und liegen auf einem ähnlichen Niveau wie in der Finanzplanung. So konnten beispielsweise die Verwaltungsgebühren um 74 T€ in 2026 und 46 T€ in 2027 erhöht werden.

Die Ansatzverschlechterung beruht auf der Reduzierung der Benutzungsgebühren für städtische Unterkünfte. War in der damaligen Finanzplanung noch von einer steigenden Zahl von Flüchtlingen ausgegangen worden, so stellt sich die Lage derzeit eher entspannt dar. Die Anzahl, der nach Wedel zugewiesenen Menschen, ist aktuell leicht rückläufig. Unten diesen Voraussetzungen wurde der Ansatz um jeweils 280 T€ reduziert, mithin sind in beiden Jahren je 2,7 Mio. € eingeplant.

Die optimistischen Planungen für 2027 ließen sich nicht realisieren. Die Ansätze wurden auf einem geringeren Niveau fortgeschrieben.

Ansatz Finanzplanungsjahr 2026 7.517.200 €

Planansatz 2026 7.305.000 €

Verschlechterung -212.200 €

Ansatz Finanzplanungsjahr 2027 7.832.500 €

Planansatz 2027 7.543.600 €

Verschlechterung -288.900 €

- Privatrechtliche Leistungsentgelte

Wie in den letzten Jahren auch, kam es bei den privatrechtlichen Leistungsentgelten zu einigen sprunghaften Änderungen. Grund ist erneut die Anpassung der Erträge der Leistungsentgelte aus der Auflösung des Passiven Rechnungsabgrenzungspostens für den BgA BusinessPark. Diese wurden, wie in den Vorjahren auch, an die geplanten Sanierungsaufwendungen angepasst. Da diese von Jahr zu Jahr deutlich abweichen, weichen an dieser Stelle auch die Erträge ab. So konnten für 2026 rund 533 T€ mehr eingeplant werden, wogegen für 2027 der Ansatz um 30 T€ reduziert werden musste.

Die Ansätze aus steuerpflichtigen privaten Leistungsentgelten wurden nicht mehr berücksichtigt. Durch die geplante Veränderung des städtischen Internetauftritts wedel.de wird es keine Erträge aus der Vermarktung mehr geben. Hier mussten die Erträge jeweils um

50 T€ reduziert werden.

Auch die Pachterträge mussten um jeweils mehr als 50 T€ nach unten angepasst werden. Grund hierfür ist, ein auslaufender Pachtvertrag zum 31.12.2025.

Die privatrechtlichen Entgelte weisen so in 2026 eine Verbesserung, dafür in 2027 jedoch eine Verschlechterung aus.

Ansatz Finanzplanungsjahr 2026 1.645.700 €

Planansatz 2026 1.954.700 €

Verbesserung 309.000 €

Ansatz Finanzplanungsjahr 2027 1.671.700 €

Planansatz 2027 1.488.600 €

Verschlechterung -183.100 €

- Kostenerstattungen und Kostenumlagen

Die Kostenerstattungen und –umlagen konnten jeweils um mehr als 120 T€ gesteigert werden.

Bei den Erstattungen vom Bund stiegen die Ansätze um 129 T€ (2026) und 122 T€ (2027). Hierunter fallen die Erstattungen für die VHS-Kurse im Bereich „Deutsch als Zweitsprache“ sowie die Erstattungen für die Unterhaltung der Bundesstraße.

Auch die Erstattungen vom Kreis konnten mit 83 T€ (2026) und 76 T€ (2027) gesteigert werden, hier insbesondere im Bereich Soziales. Hier werden höhere Kostenerstattungen des Kreises für die Abwicklung der Hilfe zum Lebensunterhalt, Bildung und Teilhabe, Hilfe zur Pflege oder der Leistungen nach dem Asylbewerberleistungsgesetz erwartet

Die Kostenerstattungen von dem sonstigen öffentlichen Bereich mussten jeweils um rund 100 T€ reduziert werden. Hier entfallen die Erstattungen von der ARGE, da eine Personalgestellung zum Jahresende 2025 ausläuft. Die Personalaufwendungen vermindern sich ebenfalls um diesen Betrag.

Der Ansatz für die Erstattungen von privaten Unternehmen wurde um jeweils mehr als 40 T€ angehoben. Hier werden höhere Erträge aus der Abwicklung vorhabenbezogener B-Pläne erwartet.

Ansatz Finanzplanungsjahr 2026 3.631.000 €

Planansatz 2026 3.758.300 €

Verbesserung 127.300 €

Ansatz Finanzplanungsjahr 2027 3.684.600 €

Planansatz 2027 3.825.100 €

Verbesserung 140.500 €

- Sonstige Erträge

Die sonstigen Erträge lagen mit -146 T€ (2026) und -148 T€ (2027) leicht unter den Ansätzen der Finanzplanung.

Hier wurden die Erträge aus der Veräußerung von Grundstücken und Gebäuden etwas zurückhaltender veranschlagt. Waren seinerzeit noch jährliche Erträge in Höhe von

2,9 Mio. € erwartet worden, so scheint jetzt ein Ansatz von 2,74 Mio. € als eher realistisch.

Die übrigen Ansätze wurden lediglich aktualisiert und jeweils leicht nach oben angepasst.

Bei den Konzessionsabgaben wurden die Vorjahresplanwerte beibehalten. Hier erfolgt eine Anpassung erst nach Vorlage des Wirtschaftsplanes 2026 der Stadtwerke Wedel GmbH.

Ansatz Finanzplanungsjahr 2026 5.468.300 €

Planansatz 2026 5.322.200 €

Verschlechterung -146.100 €

Ansatz Finanzplanungsjahr 2027 5.492.800 €

Planansatz 2027 5.344.600 €

Verschlechterung -148.200 €

- Aktivierte Eigenleistungen und Bestandsveränderungen

Diese beiden Positionen wurden nicht veranschlagt.

- Erträge

In Summe sanken die Erträge, entsprechend der oben dargestellten Veränderungen, um mehr als 3,3 Mio. € in 2026 sowie um mehr als 3,6 Mio. € in 2027.

Ansatz Finanzplanungsjahr 2026 111.627.000 €

Planansatz 2026 108.294.000 €

Verschlechterung -3.333.000 €

Ansatz Finanzplanungsjahr 2027 112.715.400 €

Planansatz 2027 109.096.600 €

Verschlechterung -3.618.800 €

- Personalaufwendungen

Im Rahmen der Haushaltskonsolidierung wurden im Jahr 2025 Maßnahmen zur Reduzierung der Personalkosten eingeleitet. Der Stellenplan 2026/2027 wurde mit dem Ziel angepasst, eine ausgewogene Balance zwischen finanziellen Rahmenbedingungen und der Erfüllung notwendiger Verwaltungsaufgaben zu gewährleisten.

Der im September 2025 bereits beschlossene Stellenplan 2026/2027 sieht eine Reduzierung von 10,8 Stellen in 2026 vor. Dabei handelt es sich vorwiegend um nicht nachbesetzte Stellen bzw. Stellenanteile aufgrund von Ruhestand, Fluktuation sowie Umstrukturierungen innerhalb der Organisationseinheiten.

Mit dieser Bereinigung des Stellenplans konnten Aufwendungen in Höhe von 388 T€ (2026) bzw. 430 T€ (2027) eingespart werden. Hiermit konnten die Personalkostensteigerungen zumindest für 2026 komplett abgefedert werden.

Lediglich die Rückstellungszuführungen führen zu einer Verschlechterung. Durch eine unterjährige Neuberechnung und aktualisierte Prognose der Zuführungsbeträge zur Pensions- und Beihilferückstellung durch die VAK mussten höhere Ansätze eingestellt werden. In beiden Jahren mussten annähernd 1,2 Mio. € hierfür eingeplant werden. Mithin rund 200 T€ mehr in 2026 und sogar 330 T€ mehr in 2027.

Für 2027 wurden bei den Beamtenbezügen mit einer Steigerung von 2,8 % und bei den Beschäftigtenbezügen von 2,5 % gerechnet. Der noch in der Finanzplanung prognostizierte Rückgang der Aufwendungen trat so noch nicht ein, so dass die Ansätze für 2027 um rund 1,2 Mio. € (inkl. 330 T€ Rückstellungen) erhöht werden mussten.

Ansatz Finanzplanungsjahr 2026 29.469.600 €

Planansatz 2026 29.617.500 €

Verschlechterung 147.900 €

Ansatz Finanzplanungsjahr 2027 29.139.100 €

Planansatz 2027 30.344.500 €

Verschlechterung 1.205.400 €

- Versorgungsaufwendungen

Auf Basis der Berechnungen und Prognosen der Versorgungsausgleichskasse mussten die Ansätze für Beihilfen und Unterstützungsleistungen für Versorgungsempfänger um jeweils rund 200 T€ angehoben werden.

Die Ansätze für Versorgungsaufwendungen für bereits im Ruhestand befindlichen Beamtinnen und Beamte bliebt dagegen mit circa 90 T€ unverändert.

Ansatz Finanzplanungsjahr 2026 562.800 €

Planansatz 2026 760.800 €

Verschlechterung 198.000 €

Ansatz Finanzplanungsjahr 2027 574.200 €

Planansatz 2027 776.700 €

Verschlechterung 202.500 €

- Aufwendungen für Sach- und Dienstleistungen

Bei den Aufwendungen für Sach- und Dienstleistungen gab es die größten Abweichungen. So mussten allein für 2026 mehr als 7,7 Mio. € zusätzlich eingeplant werden. Für 2027 immerhin noch 2,5 Mio. € mehr als in der Finanzplanung.

Der in der Finanzplanung noch angenommene Rückgang der Sachaufwendungen erwies sich in der aktuellen Planung als nicht mehr realistisch. Vielmehr mussten die Ansätze durchweg erhöht werden.

Größte Abweichungen gab es erneut bei der Unterhaltung der baulichen Anlagen. Die Unterhaltungsmaßnahmen wurden priorisiert und ihrer Dringlichkeit nach in die Planung aufgenommen.

Damit liegt der Ansatz auch in 2026 deutlich über der Vorgabe der KGSt. Danach sind regelmäßig 1,2 % des Neubauversicherungswertes als laufende Unterhaltungsmittel zu veranschlagen, um die Gebäudesubstanz dauerhaft erhalten zu können. Nach dieser Berechnung müssten rund 3,8 Mio. € aufgewendet werden. Eingeworben sind stattdessen 5,01 Mio. € Bauunterhaltung, 2,9 Mio. € Unterhaltung der TGA-Anlagen sowie 603 T€ für die Wartungsverträge, mithin in Summe 8,6 Mio. €. Dies entspricht etwa 2,65 % des Versicherungswertes.

Damit sollen die dringendsten Maßnahmen durchgeführt werden. Unter anderem sind eingeplant die mehrfach verschobene Sanierung des Rathausdaches (575 T€), diverse Arbeiten am Gebäude der ASS, wie zum Beispiel Klassenraumsanierung Brandschutz

(350 T€), Erneuerung der Eingangstüren und Vordächer im Zuge des Neubaus (250 T€), Dachsanierung des Verwaltungstrakts (350 T€) oder der Abdichtung am Altbau im Zuge der Außenanlagen am Verbindungstrakt (100 T€), die Sanierung des Wärme-Dämm-Verbund-Systems der Fassade an der Moorwegschule (450 T€), die Erneuerung der technischen Regulierung der thermischen Hülle Mensa/Nawi des JRGs (200 T€), Sanierung der Feuchtigkeitsschäden am Altbaudach der GHS (350 T€), Fenstersanierung GHS zur Schulhofseite (150 T€), die Dachsanierung im SKB-Bereich des TSV-Heims (100 T€) oder der Rückbau der Einbauten gemäß Vertrag im Gebäude der Unterkunft Industriestraße (30 T€). Neben den genannten Maßnahmen fallen an fast allen Gebäuden eine Vielzahle von kleineren Instandhaltungen in einer Größenordnung von <100 T€ an.

Erst in 2027 sinkt der Betrag annähernd auf die Vorgabe der KGSt. Hier sind noch 3,99 Mio. € eingeplant, mithin 1,24 % des Versicherungswertes.

Ebenfalls deutlich gestiegen sind die Ansätze für die Unterhaltung des sonstigen unbeweglichen Vermögens, also der Straßen- und Grünflächenunterhaltung. Eine erneute Reduzierung der Unterhaltungsansätze, wie noch in der Finanzplanung vorgenommen, ist nicht umsetzbar, da ansonsten der verkehrssichere Zustand insbesondere der Straßen nicht mehr gewährleistet werden kann. Vielfach sind die Straßen bereits heute in einem schlechten Zustand, so dass eine weitere Verschiebung der dringend notwendigen Arbeiten zu Schäden in der tieferliegenden Straßensubstanz führen, was eine Grundinstandsetzung nach sich ziehen würde. Die Ansätze hierfür stiegen in Summe um 1,11 Mio. € in 2026 auf insgesamt 2,5 Mio. €. Auch für 2027 wurden die Ansätze um 605 T€ auf insgesamt 1,99 Mio. € erhöht.

Die Mietaufwendungen stiegen entgegen der damaligen Prognose auf 2,4 Mio. € in 2026 und auf 2,5 Mio. € in 2027. Diese Steigerungen um 460 T€ (2026) bzw. 531 T€ (2027) resultieren hauptsächlich aus der Anmietung von Containern an der Moorwegschule oder die weiterhin während der Bauphase benötigten Container an der ASS. Weggefallen dagegen sind die Container am JRG, so dass hier die Ansätze reduziert werden konnten.

Für die Anmietung von Wohnraum zur Unterbringung von Wohnungslosen mussten erneut mehr als 1,3 Mio. € eingestellt werden. Grund hier ist eine neue Großunterkunft an der Rissener Straße, die neu angemietet wurde. Der angekündigte Rückgang der Mietaufwendungen in diesem Bereich lässt sich frühestens ab 2028 realisieren, sollte die Zahl der Unterzubringenden nicht wieder sprunghaft ansteigen und bestenfalls rückläufig sein. Für 2028 ff. sind hier sinkende Aufwendungen veranschlagt.

Die Gebäudereinigung schlägt mit jährlich 1,8 Mio. € zu Buche. Die Ansätze liegen damit um mehr als 700 T€ über der damaligen Prognose, da die gestiegenen Lohnkosten in diesem Bereich eins zu eins an den Auftraggeber weitergegeben werden.

Auch bei den Energiekosten konnten keine Reduzierungen erzielt werden. Hier sind jährlich mehr als 2,5 Mio. € für alle städtischen Liegenschaften eingeplant. Dies bedeutet, dass sich die im Haushalt 2025 ausgewiesenen Einsparungen in Höhe von 1,1 Mio. € in 2026 und

1,2 Mio. € in 2027 nicht realisieren ließen.

Für die Bereitstellung von Löschwasser durch die Stadtwerke Wedel werden jährlich 210 T€ veranschlagt. Hier mussten jeweils rund 89 T€ mehr eingestellt werden, als noch in der damaligen Finanzplanung vorgesehen. Grund ist, dass aufgrund eines Mitarbeiterwechsels seit längerer Zeit seitens der Stadtwerke keine Rechnungen mehr gestellt wurden. Die aufgelaufenen Rückstände sollen in Raten in 2026/2027 zusätzlich ausgeglichen werden. Ab 2028 reduziert sich der Ansatz dann wieder.

Auch für die Sach- und Lehrmittel für Schüler mussten jeweils 80 T€ mehr eingeplant werden. Für beide Jahre sind jeweils 298 T€ hierfür eingestellt. Neben einer leicht gestiegenen Schülerzahl sind hier die allgemeine Preissteigerung sowie die erhöhten Anforderungen der Schulen Hauptgrund.

In diesem Zusammenhang steigen auch die Aufwendungen für den IT-Betrieb an den Schulen. War in der damaligen Finanzplanung noch von gleichbleibenden Ansätzen in Höhe von 420 T€ ausgegangen worden, so mussten nunmehr für 2026 480 T€ und für 2027 505 T€ eingeplant werden. Durch die aktuell abgeschlossenen Ausschreibungen wird es ab 2026 zu deutlichen Mengenmehrungen (iPads, Lizenzen) und damit zu deutlich steigenden Servicekosten kommen. Ende 2025 startet zudem der Digitalpakt 2. Hier ist bisher nicht absehbar, ob der Schwerpunkt auf der Erneuerung der bestehenden IT liegen oder ob es zu größeren Mengenmehrungen durch Ausweitung der Geräte kommen wird.

Insgesamt lässt sich in dieser Berichtszeile feststellen, dass nahezu alle Ansätze gegenüber der damaligen Finanzplanung gestiegen sind. Hier macht sich besonders deutlich bemerkbar, dass, wie oben bereits erwähnt, eine globale Ausgabenkürzung oftmals an vertraglichen oder gesetzlichen Vorgaben scheitert. Die reduzierten Ansätze reichten an vielen Stellen nicht aus, die notwendigen Anforderungen zu erfüllen. Die globale Ausgabenkürzung hat dennoch die Dynamik der Kostensteigerung um rund 1,85 Mio. € jährlich reduziert.

Im Ergebnis erhöhten sich die Aufwendungen dieser Berichtszeile mehr als deutlich:

Ansatz Finanzplanungsjahr 2026 16.059.500 €

Planansatz 2026 23.819.000 €

Verschlechterung 7.759.500 €

Ansatz Finanzplanungsjahr 2027 15.880.600 €

Planansatz 2027 18.358.700 €

Verschlechterung 2.478.100 €

- Bilanzielle Abschreibungen

Wie üblich wurden die Planzahlen für die bilanziellen Abschreibungen systemtechnisch ermittelt. Alle zwischenzeitlich aktivierten Anlagegüter wurden in die Hochrechnung aufgenommen.

In Summe steigen die Abschreibungen gegenüber der Vorjahresplanung um mehr als 500 T€.

Durch die mittlerweile erfolgt Aktivierung der Schulbaumaßnahmen JRG und GHS sowie die im Bau befindliche Erweiterung der ASS steigen die Abschreibungen auf Gebäude bei Schulen um jährlich 109 T€.

Die in 2025 aktivierten Fahrzeuge der Feuerwehr, der Straßenreinigung und des Bauhofes erhöhten die Abschreibungen für Fahrzeuge ebenfalls um mehr 100 T€ jährlich.

Der Ansatz für Abschreibungen auf geleistete Zuwendungen stieg ebenfalls um rund 78 T€ jährlich. Grund waren die investiven Zuweisungen für den Bau der katholischen Kita oder der Investzuschuss für das Rettungsboot des DRK.

Ansatz Finanzplanungsjahr 2026 6.792.500 €

Planansatz 2026 7.323.100 €

Verschlechterung 530.600 €

Ansatz Finanzplanungsjahr 2027 6.525.800 €

Planansatz 2027 7.042.000 €

Verschlechterung 516.200 €

- Transferaufwendungen

Obwohl einige Ansätze deutlich reduziert werden konnten, müssen auch bei den Transferaufwendungen in Summe Verschlechterungen gegenüber der Finanzplanung verzeichnet werden.

So wurde bspw. die Verbandsumlage an kommunit entgegen der damaligen Planung nicht erhöht, sondern bei jährlich 2,884 Mio. € belassen, da seitens kommunit angekündigt wurde, keine Erhöhung der Umlage vornehmen zu wollen. Mithin eine Ersparnis von 43 T€ (2026) und 87 T€ (2027).

Aufgrund der reduzierten Ansätze bei der Gewerbesteuer sank auch der Ansatz für die Gewerbesteuerumlage um jeweils rund 300 T€.

Auch die Neuberechnung des Finanzausgleichs und der damit verbundenen Kreisumlage auf Basis des Haushaltserlasses führte an dieser Stelle zu Minderaufwendungen von 470 T€ in 2026, sowie 770 T€ in 2027. Dieser Rückgang beruht hauptsächlich aber auf den schlechten Steuererträgen und ist daher kein Grund für Optimismus. Die Kreisumlage ist aktuell auf Basis des Umlagesatzes von 29,5 % berechnet. Die aktuell auf Kreisebene diskutierte Erhöhung um 2 %-Punkte ist nicht berücksichtigt. Vielmehr wurde der Erhöhung von Seiten der kreisangehörigen Kommunen vehement widersprochen. Inwieweit sich der Kreistag dieser Argumentation anschließt, wird sich auf der Sitzung am 10.12.2025 zeigen. Auf dieser ist die Abstimmung über den Nachtragshaushalt des Kreises und damit auch über den Kreisumlagesatz für 2026 vorgesehen.

Den genannten Minderaufwendungen stehen aber auch Mehraufwendungen gegenüber. So musste der Ansatz für den Gesellschafterzuschuss an die Lühe-Schulau-Fähre nahezu verdoppelt werden. Für 2026 und 2027 sind 61 T€ bzw. 65 T€ eingeplant. Im Januar 2026 wird es seitens der Gesellschaft eine Klausurtagung geben, auf der die Zukunft der Fähre und die damit einhergehenden Zahlungen der Gesellschafter diskutiert werden soll.

Die Ansätze für den Defizitausgleich an das Kombibad wurden unverändert gelassen. Hier wird es voraussichtlich erst nach Vorlage des Wirtschaftsplans 2026 Anpassungen geben.

Die Zuschüsse an übrige Bereiche stiegen erneut deutlich. Hier mussten in 2026 872 T€ und in 2027 1,75 Mio. € mehr eingeplant werden. Hauptgrund sind hier erneut die gestiegenen Zuschüsse an die Kita-Träger. Unabhängig von Haushaltskonsolidierungsmaßnahmen ist davon auszugehen, dass die laufenden Kosten für die Kitas weiter steigen. Angenommen wurde eine jährliche Steigerung von 3 Prozent. Die Zahlen beruhen noch auf den bisherigen Finanzierungsvereinbarungen. Inwieweit der Abschluss neuer Vereinbarungen hier zu Einsparungen führen wird, kann noch nicht abschließend abgeschätzt werden. Eingeplant wurden jedoch bereits die in der Konsolidierung festgelegten Reduzierungen ab 2028 in einem Volumen von ca. 1,8 Mio. € jährlich.

In Summe stiegen die Transferaufwendungen um 130 T€ in 2026 sowie um 700 T€ in 2027.

Ansatz Finanzplanungsjahr 2026 42.328.900 €

Planansatz 2026 42.458.800 €

Verschlechterung 129.900 €

Ansatz Finanzplanungsjahr 2027 43.184.500 €

Planansatz 2027 43.880.600 €

Verschlechterung 696.100 €

- Sonstige Aufwendungen

Auch in dieser Berichtszeile kam es zu deutlichen Ansatzsteigerungen.

Die Ansätze wurden an die aktuellen Anforderungen angepasst, was an einigen Stellen zu nennenswerten Einsparungen führte. Genannt seien hier beispielhaft die Öffentlichkeitsarbeit mit -40 T€ jährlich, die Reisekosten mit -16 T€ bzw. -18 T€, die Sachverständigen- und Gerichtskosten mit -54 T€ in 2026 und – 173 T€ in 2027 oder die Aufwendungen für den Erwerb und die Unterhaltung des Buch- und Medienbestandes der Stadtbücherei mit jeweils -15 T€.

Dem gegenüber stehen aber mehrheitlich Aufwandssteigerungen. So mussten bei den Aufwendungen für ehrenamtliche Tätigkeiten pro Jahr rund 43 T€ mehr eingeplant werden. Der neue Wehrführer ist voraussichtlich kein Mitarbeiter der Stadt, wie der vorherige Amtsinhaber. Daher werden die Aufwandsentschädigungen hier voll veranschlagt und nicht wie bisher teilweise über die Personalkosten abgerechnet.

Die Ansätze für Bürobedarf stiegen um mehr als 42 T€ im Jahr. Hauptsächlich aufgrund der gestiegenen Kosten der Bundesdruckerei für die Erstellung von Ausweisdokumenten. Dem stehen Mehrerträge gegenüber.

Für allgemeine Ordnungsmaßnahmen mussten rund 30 T€ pro Jahr mehr eingestellt werden. Grund hier ist der Vertrag mit dem Tierheim für die Unterbringung von Fundtieren.

Bei den sonstigen Geschäftsausgaben fielen Mehraufwendungen in Höhe von rund 50 T€ jährlich an. In dieser Höhe wurden Mittel für einen möglichen Sicherheitsdienst im Rathaus in die Planung aufgenommen. Die aktuelle Sicherheitslage macht es notwendig, zumindest über einen temporären Einsatz eines solchen nachzudenken.

Die Kosten für die Kontogebühren der städtischen Konten wurden an die aktuell gültigen Vereinbarungen angepasst. Hier werden pro Jahr mehr als 15 T€ zusätzlich benötigt, mithin insgesamt fast 60 T€ pro Jahr.

Die Versicherungsbeiträge stiegen um rund 80 T€ jährlich auf über 375 T€ pro Jahr. Die aktuellen Beitragsrechnungen weisen deutlich steigende Beiträge für 2026 aus. So beispielsweise bei der HFUK, der Unfallversicherung der Feuerwehr, die sich nach der Mitgliederzahl und der Einwohnerzahl berechnet. Auch die Schülerunfallversicherung wurde an die aktuelle Berechnung angepasst und wird nun mit 240 T€ pro Jahr eingeplant.

In 2026 mussten 360 T€ zusätzlich für die Schadenssanierung nach dem Rohrbruch im Neubau des Südflügels der GHS eingestellt werden. Diese soll im nächsten Jahr erfolgen. Sobald es eine verbindliche Zusage der Versicherung zur Schadensübernahme gibt, kann auch die Erstattung eingeplant werden. Diese liegt aber bisher noch nicht vor.

Die größte Veränderung gab es erneut bei den Erstattungen an Gemeinden und Gemeindeverbände, hier an den Kreis. Hier mussten für 2026 etwa 560 T€ mehr, mithin

7,9 Mio. € und für 2027 rund 700 T€ mehr, mithin 8,05 Mio. € eingeplant werden. Dies sind die im Rahmen der Kita-Finanzierung an den Kreis abzuführenden Beträge als Wohngemeinde.

Insgesamt stiegen die sonstigen Aufwendungen um 1,2 Mio. € in 2026 sowie um 950 T€ in 2027.

Ansatz Finanzplanungsjahr 2026 11.390.000 €

Planansatz 2026 12.608.800 €

Verschlechterung 1.218.800 €

Ansatz Finanzplanungsjahr 2027 11.401.000 €

Planansatz 2027 12.353.300 €

Verschlechterung 952.300 €

- Aufwendungen

Unter Berücksichtigung der oben dargestellten Veränderungen ergeben sich folgende Werte bei den Gesamtaufwendungen:

Ansatz Finanzplanungsjahr 2026 106.603.300 €

Planansatz 2026 116.588.000 €

Verschlechterung 9.984.700 €

Ansatz Finanzplanungsjahr 2027 106.705.200 €

Planansatz 2027 112.655.800 €

Verschlechterung 5.950.600 €

- Ergebnis aus laufender Verwaltungstätigkeit

Die Ergebnisse aus laufender Verwaltungstätigkeit verschlechtern sich damit jeweils um ein Vielfaches. Die in der Finanzplanung noch ausgewiesenen positiven Salden ließen sich in der Planung 2026/2027 nicht mehr realisieren.

Ansatz Finanzplanungsjahr 2026 5.023.700 €

Planansatz 2026 -8.294.000 €

Verschlechterung -13.317.700 €

Ansatz Finanzplanungsjahr 2027 6.010.200 €

Planansatz 2027 -3.559.200 €

Verschlechterung -9.569.400 €

- Finanzerträge

Bei den Finanzerträgen gibt es nur sehr geringe Veränderungen.

Die Ansätze mussten lediglich um rund 6 T€ pro Jahr nach unten angepasst werden. Grund hier sind die mutmaßlich geringen Zinserträge aus der Kapitalanlage der Mittel für die JRG- sowie Amschler-Stiftung.

Zudem reduzieren sich die Darlehenszinsen aus der Wohnungsbauförderung, da in 2025 ein Wohnungsbaudarlehen vorzeitig zurückgezahlt wurde.

Ansatz Finanzplanungsjahr 2026 959.200 €

Planansatz 2026 953.300 €

Verschlechterung -5.900 €

Ansatz Finanzplanungsjahr 2027 1.690.800 €

Planansatz 2027 1.685.000 €

Verschlechterung -5.800 €

- Zinsen und sonstige Finanzaufwendungen

Die Zinsaufwendungen wurden an die aktuellen Kredite angepasst. Aufgrund der noch in 2025 geplanten Kreditaufnahme erhöht sich der Ansatz um 236 T€ in 2026 sowie um 267 T€ in 2027. Für die aufgenommenen Investitionskredite müssen in 2026 nunmehr 3,5 Mio. € aufgewendet werden. Dieser Betrag steigt in 2027 auf dann 3,9 Mio. €. Die hohen geplanten Kreditaufnahmen lassen diesen Betrag noch zusätzlich steigen.

Ansatz Finanzplanungsjahr 2026 5.346.700 €

Planansatz 2026 5.582.600 €

Verschlechterung 235.900 €

Ansatz Finanzplanungsjahr 2027 5.745.600 €

Planansatz 2027 6.012.600 €

Verschlechterung 267.000 €

- Finanzergebnis

Damit verschlechtert sich das Finanzergebnis wie folgt:

Ansatz Finanzplanungsjahr 2026 -4.387.500 €

Planansatz 2026 -4.629.300 €

Verschlechterung -241.800 €

Ansatz Finanzplanungsjahr 2027 -4.054.800 €

Planansatz 2027 -4.327.600 €

Verschlechterung -272.800 €

- Jahresergebnis

Im Ergebnis ist festzustellen, dass die Erträge jeweils um mehr als 3 Mio. € gesenkt werden müssen, dagegen die Aufwendungen aber um annähernd 10 Mio. € in 2026 und immer noch 6 Mio. € in 2027 erhöht werden mussten.

In der Finanzplanung waren noch positive Ergebnisse mit einer deutlich steigenden Tendenz ausgewiesen worden. Stattdessen kam es in der Planung 2026/2027 zu deutlichen Verschlechterungen.

Ansatz Finanzplanungsjahr 2026 636.200 €

Planansatz 2026 -12.923.300 €

Verschlechterung -13.559.500 €

Ansatz Finanzplanungsjahr 2027 1.955.400 €

Planansatz 2027 -7.886.800 €

Verschlechterung -9.842.200 €

- Wirkung der Haushaltskonsolidierung

Die bisher umgesetzten Konsolidierungsmaßnahmen entfalten bereits für 2026 und 2027 erste Wirkungen. So sind für 2026 bereits Ergebnisverbesserungen in Höhe von 5.062.600 € eingestellt, für 2027 5.714.100 €.

Ohne diese Verbesserungen wären folgende Ergebnisse ausgewiesen worden:

2026 2027

Ergebnis Entwurf -12.923.300 € -7.886.800 €

Konsol.-maßnahmen 5.062.600 € 5.714.100 €

Ergebnis OHNE Konsol. -17.985.900 € -13.600.900 €

- Interne Leistungsverrechnung

An der Praxis der flächendeckenden Kosten- und Leistungsrechnung wurde auch im Haushaltsentwurf 2026/2027 festgehalten. Wie üblich, wurden die Verrechnungsbeträge an die tatsächlich in Anspruch genommenen Leistungen und an die aktuellen Stellenanteile angepasst und neu berechnet.

Der Gesamtbetrag der Internen Verrechnung stieg um 2,7 Mio. € auf 41.206.800 € gegenüber dem Vorjahr. Hauptgrund hierfür ist die gestiegene Verrechnung der Inanspruchnahme des Gebäudemanagements um allein 1,1 Mio. € auf 19.890.700 €. Dies ist die Auswirkung der in der Planung weiterhin hohen Unterhaltungsansätze, die durch die Verrechnung den entsprechenden Produkten zugeordnet werden.

Die Verrechnung der Steuerungsleistungen steigt ebenfalls an. Hier wurden rund 1,7 Mio. € mehr, mithin 17.662.000 €, errechnet. Die, gegenüber dem Vorjahr geringere, Gesamtzahl der Stellen im Stellenplan, hatte keine Auswirkung auf die Steuerungsleistungen. Wies der Stellenplan im Vorjahr noch 370,83 Stellen aus, so wurde im aktuellen Entwurf mit den bereits beschlossenen 369,58 Stellen gerechnet.

Daraus ergibt sich für 2026 rechnerisch ein Aufschlag durch Steuerungsleistungen je Vollzeitäquivalenz von 47.789 € (Vorjahr 43.011 €). Das bedeutet, jedes externe Produkt weist je Anteil der dort zugeordneten Vollzeitstellen, eine Belastung mit Overheadkosten in Höhe von 47.789 € auf.

Die übrigen Verrechnungen wurden an die Rechnungsergebnisse 2024 bzw. an die voraussichtlichen Beträge für 2026 angepasst.

Für 2027 reduzieren sich die Verrechnungsbeträge auf insgesamt 37.004.900 €. Hauptsächlich, weil die Inanspruchnahme des Gebäudemanagements um 4,5 Mio. € auf dann noch 15.409.400 € zurückgeht. Die Steuerungsleistungen steigen nur leicht und liegen bei 17.770.600 €.

Die interne Leistungsverrechnung wurde ebenfalls für die Jahre 2028-2030 berechnet. Die, sich zu 100 % verteilenden, internen Produkte (Produktbereich 1110) weisen in den jeweiligen Teilplänen in den Planungsjahren damit jeweils eine Null aus.

- Investitionsplanung

Die Investitionsanmeldungen belaufen sich in 2026 auf 26,8 Mio. € bzw. auf 22,1 Mio. € in 2027. Im Volumen liegen beide Jahre damit auf einem Niveau, dass als realistisch umsetzbar erachtet wird. Daher wurde in diesem Jahr die Investitionspriorisierung nur verwaltungsintern vorgenommen. Das heißt, dass alle Investitionsmaßnahmen >25 T€ hinsichtlich der gesetzlichen Notwendigkeit, der fachlichen Beurteilung und des Anlagenabnutzungsgrades priorisiert wurden. Im Ergebnis konnten alle aktuellen Maßnahmen in die Planung aufgenommen werden, ohne das einzelne Maßnahmen in Folgejahre verschoben werden mussten.

Die 10 größten Maßnahmen sind in 2026:

424002702 Investitionen Kombibad 8.874.500

217001715 Modernisierung Steinberghalle 2.500.000

315401707 Ersatzbau für UK Schulauer Str. 2.080.000

365001701 Investitionen Kindertagesstätten 1.488.300

211002706 bauliche Erweiterung ASS 1.300.000

217001710 Grundsanierung der Sportanlage JRG 950.000

211002702 Investitionen Albert-Schweitzer-Schule 842.000

218201711 Neugestaltung des Schulhofes GHS 800.000

126001727 Löschgruppenfahrzeug LF 10 650.000

541001743 Sanierung Adalbert-Stifter-Straße 650.000

Diese Maßnahmen binden mit 20.134.800 € bereits mehr als 75 % des Gesamtvolumens.

Für 2027 sind es die folgenden Maßnahmen:

424002702 Investitionen Kombibad 5.960.000

315401707 Ersatzbau für UK Schulauer Str. 2.350.000

217001715 Modernisierung Steinberghalle 2.000.000

424001703 Investitionen Elbestadion 1.474.000

573001702 Investitionen Bauhof 1.170.000

541001747 Ausbau Breiter Weg 815.000

111030704 Investitionen Gebäudemanagement 652.000

211002702 Investitionen Albert-Schweitzer-Schule 643.000

315401706 Ersatzbau für UK Ansgariusweg 630.500

541001743 Sanierung Adalbert-Stifter-Straße 600.000

Zusammen sind dies 16.294.500 €, was ebenfalls rund 74 % des Gesamtvolumens bindet.

Die Einzahlungen aus Investitionstätigkeit belaufen sich auf 4,2 Mio. € in 2026 und 4,1 Mio. € in 2027. Darin enthalten sind jeweils 4 Mio. € Einzahlungen aus dem Verkauf von Grundstücken. Hier sollen die noch verbliebenden Erbbaurechtsgrundstücke weiter vermarktet werden.

Weitere 168 T€ (2026) bzw. 60 T€ (2027) sollen aus Zuschüssen generiert werden. Diese sind für die Beschaffung der Kommandowagen, der Mannschaftstransportfahrzeuge sowie des Löschgruppenfahrzeugs LF 10 bei der Feuerwehr eingeplant.

Weitere rund 31 T€ Einzahlungen sind jeweils aus der Rückzahlung vergebener Wohnungsbaudarlehen eingeplant.

Als Differenz zwischen investiven Auszahlungen und Einzahlungen, also das Saldo aus Investitionstätigkeit, ergibt sich für 2026 ein Betrag von -22.614.300 € und für 2027 ein Betrag von -18.057.100 €. Diese Beträge müssen über Kredite finanziert werden.

In den Folgejahren geht die Höhe der Investitionsmaßnahmen nach aktueller Planung deutlich zurück. Für die Folgejahre sind folgende Volumina ausgewiesen:

Jahr Investitionsvolumen

2028 13.779.300 €

2029 12.261.800 €

2030 8.760.000 €

Summe: 34.801.100 €

Im Planungszeitraum (2026-2030) ist also ein Gesamtinvestitionsvolumen von 83.763.500 € eingestellt.

Die genannten Investitionen werden im Schnitt zu rund 80 % durch Kredite zu finanzieren sein. An dieser Stelle sei angemerkt, dass bisher weder eine mögliche Förderung aus dem Bundesprogramm für die Sanierung und Modernisierung kommunaler Sportstätten („Sportmilliarde“) noch Zuweisungen aus dem Sondervermögen Infrastruktur und Klimaneutralität des Bundes veranschlagt sind. Die kommunalen Anteile daraus sind derzeit noch nicht bekannt.

Auf die kontinuierlich zunehmende Belastung der künftigen Haushalte durch zusätzliche Zinsaufwendungen und Tilgungen muss an dieser Stelle nochmals nachdrücklich hingewiesen werden.

Die weiteren Details der Investitionsmaßnahmen, die im Entwurf 2026/2027 enthalten sind, sind in der Zusammenstellung der Investitionen der Teilpläne (Investitionsplan) ersichtlich.

- Finanzplanung

Aufgrund des Doppelhaushaltes erstreckt sich die mittelfristige Finanzplanung auf die Jahre 2028 bis 2030. Sie wurde unter anderem auf Grundlage des Haushaltserlasses und der darin genannten Steigerungssätze geplant.

Die Erträge und Aufwendungen im Ergebnisplan und in den Teilplänen sind nach derzeitigem Kenntnisstand realistisch dargestellt. Bei der Ermittlung der Ansätze für die Erträge wurde, wie üblich, mit einer moderaten Steigerungsrate von 1,5 % gerechnet, soweit keine anderen Erkenntnisse vorlagen.

Die Gemeindesteueranteile an der Einkommens- und Umsatzsteuer und die Erträge aus dem kommunalen Finanzausgleich sind entsprechend der Steigerungsraten des Haushaltserlasses des Innenministeriums berechnet und veranschlagt. Die Auswirkungen der Novembersteuerschätzung sind noch nicht berücksichtigt, da zum jetzigen Zeitpunkt die Regionalisierung noch nicht vorliegt.

Die Gewerbesteuer wurde auf Basis der für 2026 geschätzten Erträge mit einer steigenden Tendenz fortgeschrieben. Insgesamt bleiben die Ansätze aber deutlich hinter den „normalen“ Größenordnungen zurück.

Nennenswerte Erträge aus dem Verkauf von Grundstücken sind nur noch für 2028 eingeplant. Hier sind noch 1,74 Mio. € enthalten. In den Folgejahren geht dieser Ansatz auf nur noch

200 T€ zurück, da dann voraussichtlich die Erbbaurechtsgrundstücke, die veräußert werden sollen, verkauft sind.

Die Aufwendungen wurden für die Folgejahre ebenfalls mit einer Steigerung von 1,5 % fortgeschrieben, es sei denn, bei einzelnen Sachkonten mussten individuelle Steigerungssätze zugrunde gelegt werden.

Die Personalaufwendungen sind ebenfalls mit einer Steigerung von 1,5 % berechnet. Dies entspricht den Orientierungswerte aus dem Haushaltserlass. Die Zuführungen zu den personalwirtschaftlichen Rückstellungen sind auf Basis der Hochrechnungen der VAK fortgerechnet.

Auch die Sachaufwendungen wurden grundsätzlich mit den im Haushaltserlass genannten Orientierungswerten, also mit einer Steigerung von 1,5 %, fortgeschrieben. Eine Ausnahme stellen hier bspw. die Ansätze der Unterhaltung der baulichen Anlagen dar. Diese wurden individuell nach den jeweils geplanten Maßnahmen fortgeschrieben.

Die Zinsaufwendungen wurden systemtechnisch ermittelt und fortgerechnet, wobei bereits die geplanten Kreditaufnahmen zeitversetzt Berücksichtigung fanden. Es wurde dabei ein leicht steigendes Zinsniveau unterstellt.

Zudem wurden auch die politisch beschlossenen Konsolidierungsmaßnahmen, die noch nicht in 2026 oder 2027 zur Umsetzung kamen, für die Jahre 2028 ff. eingeplant. So wurde bspw. unterstellt, dass einige Gebäude bis dahin abgestoßen werden können, was die Unterhaltungsaufwendungen senkt. Maßnahmen, für die Konzepte entwickelt werden müssen, wurden ab 2028 in die mittelfristige Finanzplanung aufgenommen. Somit kann in den nächsten zwei Jahren an den Konzepten weitergearbeitet und diese beschlossen und umgesetzt werden.

Insgesamt weist die mittelfristige Finanzplanung steigende Erträge bis 2030 aus. Im Haushaltsjahr liegen die Erträge bei 109,2 Mio. €, im Jahr 2030 werden 114,1 Mio. € angenommen. Dies entspricht einer durchschnittlichen jährlichen Steigerung von 1,1 %. Die Aufwendungen sinken dagegen im gleichen Zeitraum von 122,2 Mio. € im Jahr 2026 auf

119,4 Mio. € in 2030, was rechnerisch einer durchschnittlichen jährlichen Reduzierung von 0,56 % entspricht.

Die Jahresergebnisse stellen sich daher wie folgt dar:

Jahr Ergebnis

2028 -5.696.200 €

2029 -5.738.300 €

2030 -5.341.500 €

Sind die Haushaltsjahre 2026 und 2027 noch stark defizitär, so zeigt sich ab 2028 eine tendenzielle Verringerung der ausgewiesenen Defizite. Hier wird der eingeschlagene Weg der Haushaltskonsolidierung erkennbar. Es bedarf aber weiterer Anstrengungen, um in Zukunft wieder ausgeglichene Haushalte aufstellen zu können. Derzeit erschweren eher mehr Abwärtsrisiken diesen Prozess, als dass nachhaltige Ergebnisverbesserungen erkennbar wären.

- Saldo aus laufender Verwaltungstätigkeit

Die Entwicklung der liquiden Mittel bleibt nach wie vor besorgniserregend. In den Planjahren 2026/2027 werden noch sehr negative Saldi aus laufender Verwaltungstätigkeit ausgewiesen. Das bedeutet, dass regelmäßig mehr Geld ab- als zufließt, wobei aber deutlich erkennbar wird, dass auch hier der eingeschlagene Weg der Haushaltskonsolidierung erste Früchte trägt. Sollten die Maßnahmen konsequent umgesetzt werden, so ließe sich in der Prognose ab 2029 das Saldo ausgleichen und sogar positiv gestalten. Allerdings reicht dies dann nach wie vor nicht aus, um damit die ordentliche Tilgung bedienen zu können.

Jahr Saldo aus lfd. Verw.-tätigkeit Tilgung

2026 -9.618.200 € 6.554.600 €

2027 -4.206.200 € 6.738.900 €

2028 -1.159.500 € 7.426.000 €

2029 194.700 € 7.259.100 €

2030 351.000 € 7.305.000 €

-14.438.200 € 35.283.600 €

Im Vergleich zur Vorjahresplanung konnten die negativen Salden zwar annähernd halbiert werden. Dennoch stehen den negativen Salden in Höhe von 14,44 Mio. € weitere Mittelabflüsse für die Kredittilgung in Höhe von 35,3 Mio. € gegenüber. Damit ergibt sich im Planungszeitraum ein nicht gedeckter Finanzmittelbedarf von rund 49,7 Mio. € bis Ende 2030.

Dieser nicht gedeckte Finanzmittelbedarf muss derzeit über Kassenkredite finanziert werden. Aktuell beläuft sich der Kassenkreditstand auf 36 Mio. € (Stand Oktober 2025). Die weiteren erheblichen Mittelabflüsse machen eine Erhöhung der Kassenkreditermächtigung in der Haushaltssatzung unumgänglich. Hier wird nunmehr ein Betrag von 85 Mio. € als Höchstbetrag festgelegt.

Die Möglichkeit, diese Liquiditätskredite durch Investitionskredite zu ersetzen, schließt die Gemeindehaushaltsverordnung ausdrücklich aus. Diese sind ausschließlich für die Finanzierung der Investitionen vorgesehen und dürfen ausdrücklich nicht zur Finanzierung konsumtiver Ausgaben herangezogen werden.

Neben den Ergebnisverbesserungen ist damit also auch die zahlungswirksame Verbesserung ein weiterhin drängendes Problem.

- Verschuldung

Der Stand der Verbindlichkeiten aus Investitionskrediten belief sich zum 31.12.2024 auf 107,094 Mio. €. Unter der Maßgabe, dass die komplette Kreditermächtigung in 2025 noch aufgenommen wird, entwickelt sich der Schuldenstand wie folgt:

Jahr Schuldenstand Kredit- Tilgung Schuldenstand

am 01.01. aufnahme am 31.12.

2026 118.104 T€ 22.614 T€ 6.555 T€ 134.164 T€

2027 134.164 T€ 18.057 T€ 6.739 T€ 145.482 T€

2028 145.482 T€ 9.896 T€ 7.426 T€ 147.952 T€

2029 147.952 T€ 10.799 T€ 7.259 T€ 151.492 T€

2030 151.492 T€ 7.322 T€ 7.305 T€ 151.509 T€

Innerhalb des Planungszeitraumes steigt der Schuldenstand damit um weitere 33,4 Mio. € auf dann rund 151,5 Mio. € an. Das bedeutet, dass dann jeder Einwohnende Wedels rechnerisch mit einem Betrag von 4.339,74 € belastet sein wird.

An dieser Entwicklung wird ebenfalls deutlich, dass künftige Konsolidierungsanstrengungen auch auf die Vermeidung von Kreditaufnahmen abzielen müssen. Die zukünftigen Haushalte werden sonst zunehmend durch Zinsaufwendungen belastet, was an anderer Stelle mögliche finanzielle Spielräume weiter einschränkt.

Begründung der Verwaltungsempfehlung

Der vorliegende Haushaltsentwurf enthält alle von den Fachdiensten als notwendig erachteten Ansätze. Es sind keine Haushaltsansätze eingestellt worden, für die es keinen politischen Auftrag oder Beschluss gibt.

Da in diesem Jahr der Stellenplan 2026/2027 bereits unabhängig vom Haushaltsentwurf beschlossen wurde, sind keine weiteren Änderungen bei den Personalkosten ersichtlich.

Die globale Aufwandskürzung wurde bereits als Ausgangszahl vorgegeben, so dass auf dieser Basis geplant wurde. Eine neuerliche pauschale Kürzung wurde daher nicht nochmal vorgenommen. Es sind alle aus fachlicher Sicht notwendigen Beträge eingeplant.

Wie erwähnt, mussten die Investitionen keiner Streichrunde unterzogen werden. Alle, aus fachlicher Sicht notwendigen Maßnahmen konnten aufgenommen werden.

Nach 2023 wies auch der Abschluss 2024 ein zweistelliges Millionendefizit aus. Inwieweit die Prognose für 2025 erreichbar ist, muss sich erst noch herausstellen. Auch in 2026 liegt das Planergebnis im zweistelligen Millionenbereich. Erst in den Folgejahren verbessert sich die Situation etwas. Was aber lediglich bedeutet, dass sich das Defizit nach heutigem Kenntnisstand verringert.

Die grundsätzlich besorgniserregende Haushaltslage verfestigt sich damit auch in diesem Jahr.

Der eingeschlagene Weg der Haushaltskonsolidierung muss fortgeführt und jede Anstrengung unternommen werden, um die dauernde Leistungsfähigkeit der Stadt wiederherzustellen.

Jedoch hat auch die Aufstellung des Plans 2026/2027 wieder einmal deutlich gemacht, dass gegen die Kostensteigerungen und die von außen auf die Stadt zukommenden Anforderungen kaum angespart werden kann. Daher hat sich an der letztjährigen Einschätzung, dass die Haushaltslage und die Prognosen für die Zukunft wenig Hoffnung auf Besserung zulassen, nicht grundlegend etwas geändert.

Kommende Belastungen zeichnen sich bereits ab. So sind die Auswirkungen der Steuerschätzung auf die Kommunen noch nicht endgültig bekannt, die ebenfalls desaströse Finanzlage des Kreises und die angestrebte Erhöhung der Kreisumlage wird den städtischen Haushalt zusätzlich belasten oder die zunehmende Bedrohung der gesamtstaatlichen Sicherheitslage wird auch in den Kommunen zu zusätzlichen Belastungen führen müssen. Neben diesen von außen kommenden Belastungen stellt auch der selbst verantwortete Sanierungsstau der städtischen Infrastruktur weiter eine der größten Herausforderungen dar.

Darstellung von Alternativen und deren Konsequenzen mit finanziellen Auswirkungen

Auch in diesem Jahr stehen die Jahresdefizite in einem starken Missverhältnis zur geplanten Kreditermächtigung für die notwendigen Investitionen.

Obwohl die Haushaltsgenehmigung 2025 ohne Auflagen und Einschränkungen erfolgte, sah die Kommunalaufsicht nicht davon ab, der Stadt nach wie vor die dauernde Leistungsfähigkeit abzusprechen. Vielmehr verband das Innenministerium zukünftige Haushaltsgenehmigungen mit der konsequenten Umsetzung des Haushaltsbegleitbeschlusses zur Haushaltssicherung 2028.

Ein Nachlassen der Bemühungen oder gar eine Abkehr vom Weg der Haushaltskonsolidierung kann es daher nicht geben.

Weiterhin bleibt die Feststellung gültig, dass es für freiwillige Aufgabenausweitungen keinerlei Spielräume gibt. Im Gegenteil, die derzeitige Finanzlage macht bereits die Finanzierung der pflichtigen Aufgaben zur Herausforderung.

Im Unterschied zu den letzten Jahren und nicht zuletzt aufgrund des bestehenden Konsolidierungsbeschlusses, wurde die Anhebung des Hebesatzes der Grundsteuer B bereits in die Planung aufgenommen. Als einzige Alternative bliebe hier lediglich eine weitere Erhöhung.

Der Hebesatz der Gewerbesteuer blieb unverändert. Hier scheidet eine Erhöhung, wie bereits in den Jahren zuvor, eher aus. Die gesamtwirtschaftliche Lage hat sich nicht nennenswert verbessert, was auch Auswirkungen auf die in Wedel ansässigen Unternehmen hat.

Finanz. Auswirkung

Der Beschluss hat finanzielle Auswirkungen: ja nein

Mittel sind im Haushalt bereits veranschlagt ja teilweise nein

Es liegt eine Ausweitung oder Neuaufnahme von freiwilligen Leistungen vor: ja nein

Die Maßnahme / Aufgabe ist vollständig gegenfinanziert (durch Dritte)

teilweise gegenfinanziert (durch Dritte)

nicht gegenfinanziert, städt. Mittel erforderlich

|

Aufgrund des Ratsbeschlusses vom 21.02.2019 zum Handlungsfeld 8 (Finanzielle Handlungsfähigkeit) sind folgende Kompensationen für die Leistungserweiterung vorgesehen:

(entfällt, da keine Leistungserweiterung)

|

|

Ergebnisplan |

||||||||

|

Erträge / Aufwendungen |

2025 alt |

2025 neu |

2026 |

2027 |

2028 |

2029 ff. |

||

|

|

in EURO |

|||||||

|

*Anzugeben bei Erträge, ob Zuschüsse / Zuweisungen, Transfererträge, Kostenerstattungen/Leistungsentgelte oder sonstige Erträge Anzugeben bei Aufwendungen, ob Personalkosten, Sozialtransferaufwand, Sachaufwand, Zuschüsse, Zuweisungen oder sonstige Aufwendungen |

||||||||

|

Erträge* |

|

|||||||

|

Aufwendungen* |

|

|

|

|||||

|

Saldo (E-A) |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

Investition |

2025 alt |

2025 neu |

2026 |

2027 |

2028 |

2029 ff. |

||

|

in EURO |

||||||||

|

Investive Einzahlungen |

||||||||

|

Investive Auszahlungen |

||||||||

|

Saldo (E-A) |

||||||||

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

8,8 MB

|

|||

|

2

|

(wie Dokument)

|

405,3 kB

|

|||

|

3

|

(wie Dokument)

|

420,4 kB

|

|||

|

4

|

(wie Dokument)

|

425,7 kB

|

|||

|

5

|

(wie Dokument)

|

247,3 kB

|

|||

|

6

|

(wie Dokument)

|

2,2 MB

|

|||

|

7

|

(wie Dokument)

|

380,5 kB

|