Beschlussvorlage - BV/2020/081-1

Grunddaten

- Betreff:

-

Haushaltssatzung 2021

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- Fachdienst Finanzen

- Geschäftszeichen:

- 3-204/Bar

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Planungsausschuss

|

Vorberatung

|

|

|

|

12.01.2021

| |||

|

|

09.03.2021

| |||

|

●

Erledigt

|

|

Sozialausschuss

|

Vorberatung

|

|

|

|

12.01.2021

| |||

|

|

09.03.2021

| |||

|

●

Geplant

|

|

Ausschuss für Bildung, Kultur und Sport

|

Vorberatung

|

|

|

|

10.02.2021

| |||

|

|

10.03.2021

| |||

|

●

Erledigt

|

|

Umwelt-, Bau- und Feuerwehrausschuss

|

Vorberatung

|

|

|

|

14.01.2021

| |||

|

|

11.03.2021

| |||

|

●

Erledigt

|

|

Haupt- und Finanzausschuss

|

Vorberatung

|

|

|

|

15.03.2021

| |||

|

●

Erledigt

|

|

Rat der Stadt Wedel

|

Entscheidung

|

|

|

|

25.03.2021

|

Beschlussvorschlag

Der Rat beschließt die Haushaltssatzung 2021.

Ziele

1. Strategischer Beitrag des Beschlusses

(Bezug auf Produkt / Handlungsfeld / Oberziele)

Der Haushaltsentwurf liefert keinen Beitrag zu einer bestimmten Zielsetzung. Er ist vielmehr der Rahmen und soll die formellen und rechtlichen Voraussetzungen schaffen, um die vom Rat und den Fachausschüssen beschlossenen strategischen und operativen Ziele erfüllen zu können.

Darstellung des Sachverhalts

2.1 Einhaltung der strategischen Zielsetzung

Der vorliegende Haushaltsentwurf erfüllt die strategische Zielsetzung des Handlungsfeldes 8 „Finanzielle Handlungsfähigkeit“ nicht. Er ist nicht ausgeglichen und weist sowohl für 2021 als auch für die Folgejahre erhebliche Defizite aus.

Dem Ziel der Genehmigungsfreiheit entspricht der Entwurf deswegen nicht. Neben den ausgewiesenen Defiziten wird bei der Beurteilung der Genehmigungsfreiheit ab 2021 nicht nur auf die ausgeglichenen Ergebnisse abgestellt, sondern zieht auch das Vorhandensein der gesetzlich vorgeschriebenen Mindestergebnisrücklage in Betracht. Die Ergebnisrücklage ist vollständig aufgebraucht. Es müssen erst die vorgetragenen Fehlbeträge in Höhe von 22.210.067,11 € (vorläufiger Stand 31.12.2019) ausgeglichen werden, bevor überhaupt die Ergebnisrücklage befüllt werden kann.

Das Strategische Ziel, alle Tilgungen von Investitionskrediten ab 2024 aus eigenen Finanzmitteln zu erbringen, wird ebenfalls nicht erreicht. In allen Planjahren ist der Saldo aus laufender Verwaltungstätigkeit negativ. Damit stehen keine liquiden Mittel zur Verfügung, um damit die Tilgung zu leisten.

Im Entwurf wurden jedoch alle Beschlüsse und Empfehlungen der Fachausschüsse berücksichtigt und die dafür benötigten Finanzmittel sind eingearbeitet.

2.2 Ausführung des Haushaltes 2020

Die dargestellten Zahlen in der prognostizierten Ergebnisrechnung stellen den Kenntnisstand zum 30.09.2020 dar. Wie im Cockpitbericht dargestellt liegt die derzeitige Prognose der Gewerbesteuererträge mit 23,8 Mio. € um 1,2 Mio. € über dem Planansatz. Die Einkommenssteuer entwickelt sich dagegen nicht wie erwartet. Sie bleibt in der Prognose rund 1,4 Mio. € hinter dem Planansatz zurück.

Die Zuwendungen und allgemeinen Umlagen entwickeln sich deutlich positiver. Grund hierfür ist die Fehlbetragszuweisung für das Jahr 2018, welche in diesem Jahr ertragswirksam zu verbuchen war.

Die übrigen Erträge entwickeln sich planmäßig, so dass derzeit davon ausgegangen wird, dass die Gesamterträge etwas mehr als 3,4 Mio. € über dem Plan liegen werden.

Die Personalaufwendungen entwickeln sich leicht positiv und werden nach derzeitiger Prognose etwa 600.000 € hinter dem Planansatz zurückbleiben.

Bei den Aufwendungen für Sach- und Dienstleistungen werden nach derzeitigem Kenntnisstand mehr als 2,1 Mio. € Minderaufwendungen prognostiziert. Hauptgrund hierfür ist, dass coronabedingt viele geplanten Maßnahmen nicht bzw. noch nicht durchgeführt werden konnten.

Bei den Transferaufwendungen kommt es in der Prognose mit mehr als 600 T€ zu deutlichen Mehraufwendungen. Dies liegt hauptursächlich an den voraussichtlich stark steigenden Defizitausgleichen für das Kombibad Wedel, die steigenden Kita-Zuschüsse durch fehlende Elternbeiträge sowie die höheren Aufwendungen für die Gewerbesteuerumlage aufgrund der guten Gewerbesteuererträge. Die geringeren Zahlungen durch die Senkung der Kreisumlage können diese Mehraufwendungen nicht ausgleichen.

Die Gesamtaufwendungen werden voraussichtlich mit rund 2,9 Mio. € Minderaufwendungen abschließen.

Nach dem derzeitigen Prognosestand des Cockpitberichtes zum 30.09.2020 stellt sich das Haushaltsjahr 2020 wie folgt dar:

Tabelle: prognostizierte Ergebnisrechnung 2020

Im Ergebnis wird der Haushalt 2020 nach heutigem Kenntnisstand voraussichtlich mit einem leichten Überschuss von rund 1,4 Mio. € abschließen.

Wie bereits erwähnt, sind darin Fehlbetragszuweisungen für Vorjahre in Höhe von 2,9 Mio. € enthalten. Um diesen Betrag bereinigt, läge das Jahresergebnis bei – 1,576 Mio. € Defizit.

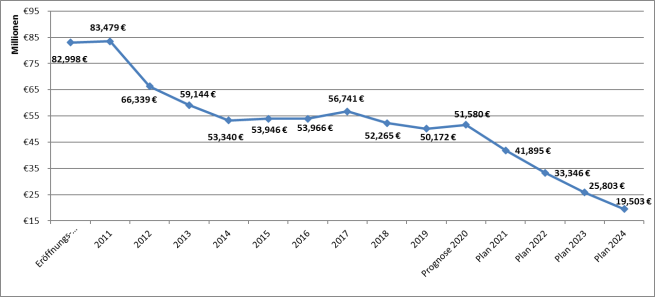

2.3 Entwicklung des Eigenkapitals 2011-2020

In der Eröffnungsbilanz zum 01.01.2011 wurde ein Eigenkapital von 82.997.905,63 € ausgewiesen. Davon wurden 15 % (10.820.789,43 €) der Ergebnisrücklage zugeführt. Zum 31.12.2020 wird sich das Eigenkapital der Stadt Wedel voraussichtlich wie folgt entwickelt haben:

Tabelle: voraussichtliches Eigenkapital

Der deutlich negative Trend aus 2018, mit einem Defizit von -4.476 Mio. € konnte etwas gebremst werden. Das Jahr 2019 schloss mit einem vorläufigen Ergebnis von -2,1 Mio. € ab. Mit der aktuellen Prognose für 2020, mit 1,4 Mio. € Überschuss, wird sich das Eigenkapital dann im Vergleich zur Eröffnungsbilanz um rund 31,4 Mio. € (-37,85 %) reduziert haben.

Damit weisen alle Planungsjahre 2020-2024 deutliche Defizite aus. Dies und der Umstand des Nichtvorhandenseins einer Ergebnisrücklage, machen die Haushaltssatzung 2021 wieder genehmigungspflichtig.

Bis zur Erreichung der Mindestergebnisrücklage von 10 % der Allgemeinen Rücklage sind weiterhin die Konsolidierungsbemühungen im Vorbericht nachzuweisen.

2.4 Haushalt 2021

Für die Planung 2021 wurden die Planansätze aus der Finanzplanung 2020 zu Grunde gelegt. Die Sachaufwendungen wurden dabei um 3% reduziert. Die Produktverantwortlichen haben auf dieser Basis die Ansätze für 2021 geplant, wobei wiederum nur in Ausnahmefällen und mit Begründung von der Vorgabe abgewichen werden sollte.

Nach Abgabe der Anmeldungen zeichnete sich ein enormes Defizit für 2021 ab. So stiegen die angemeldeten Aufwendungen für Sach- und Dienstleistungen um 1,371 Mio. €, die sonstigen Aufwendungen um 6,490 Mio. €, die Transferaufwendungen um 6,933 Mio. € und die Personalaufwendungen um 432 T€ im Vergleich zur Vorgabe.

Auch bei den Erträgen gab es teils große Veränderungen. So stiegen die Zuwendungen und allgemeine Umlagen um 9,979 Mio. € und die sonstigen Erträge um 570 T€ an. Dagegen stehen Ertragsminderungen in den anderen Berichtszeilen von zusammen 1,178 Mio. €.

Der Haushaltsentwurf weist nunmehr ein Jahresdefizit von -9.685.000 € aus. Zu den Details siehe unten.

Auch die Finanzplanungsjahre weisen mit -8.549.500 € (2022), -7.543.100 € (2023) und -6.299.600 € (2024) allesamt erhebliche Defizite aus.

Auch während des Aufstellungsverfahrens des Haushaltsentwurfs 2021 wurde darauf verzichtet einen expliziten Eckwertebeschluss herbeizuführen. Aus diesem Grund wird bei der folgenden Betrachtung der Eckpunkte des vorliegenden Haushaltsentwurfs zum Vergleich das Finanzplanungsjahr 2021 aus der eingangs erwähnten Planvorgabe herangezogen.

2.4.1 Steuern und ähnliche Abgaben:

Die Gewerbesteuererträge wurden aufgrund der derzeitigen Schätzungen mit 23,5 Mio. € veranschlagt. Im Vergleich zur Prognose der Finanzplanung bedeutet dies eine Steigerung um

700 T€. Der Planansatz ist aber dennoch vorsichtig angesetzt. Er liegt rund 1 Mio. € unter dem Durchschnitt der letzten fünf Jahre.

Die Corona-Pandemie hat bisher keine Auswirkungen auf die Wedeler Gewerbesteuerzahlungen gezeigt. Im Gegenteil, die Zahlen für 2020 liegen über dem Planansatz. Inwieweit im nächsten Jahr Auswirkungen der Pandemie und deren Folgen an den Steuererträgen spürbar werden kann derzeit nicht vorausgesagt werden.

Die Hebesätze der Grundsteuer A und B bleiben im Entwurf unverändert.

Die Vergnügungssteuer wurde mit 300 T€ um mehr als die Hälfte geringer angesetzt. Die zum Jahreswechsel 2019/2020 in Kraft getretenen Gesetzesänderungen haben den Erhöhungseffekt (Steuersatz wurde für 2020 von 13 % auf 18 % erhöht) wieder geschmälert, so dass auch im laufenden Jahr der Planansatz nicht erreicht werden wird.

Bei den Erträgen aus der Hunde- und Zweitwohnungssteuer wurden die derzeitigen Sollstellungen für 2020 sowie zusätzlich für die Zweitwohnungssteuer die neue Satzung als Planungsgrundlage herangezogen.

Bei den Gemeindeanteilen an der Einkommens- und Umsatzsteuer wurden die Beträge aus dem Haushaltserlass 2021 in die Planung übernommen. Der Gemeindeanteil an der Umsatzsteuer steigt gegen alle Erwartungen um 500 T€ auf 3,533 Mio. € an. Der Einkommenssteueranteil dagegen geht in den Prognosen des Innenministeriums um fast

1,6 Mio. € zurück.

In Summe bedeutet dies einen Rückgang der Steuererträge um rund 780 T€.

Ansatz Finanzplanungsjahr 2021: 55.395.200 €

Planansatz 2021: 54.615.600 €

Minderertrag: 779.600 €

2.4.2 Zuwendungen und allgemeine Umlagen:

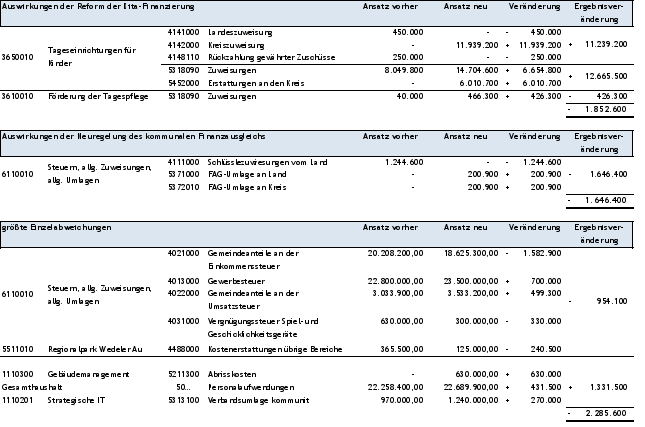

Größte Abweichung stellen die Auswirkungen der Reform der Finanzierung der Kindertagesstätten (Kita-Reform) dar. So werden zukünftig die Objektförderungen durch den Kreis per Zuschuss in Höhe von derzeit 11,9 Mio. € geleistet. In diesem Zusammenhang entfällt dann aber der Landeszuschuss in Höhe von 450 T€.

Weitere große Änderung gab es bei den Schlüsselzuweisungen vom Land. Seinerzeit wurden hier für 2021 1,245 Mio. € prognostiziert. Durch die guten Steuererträge der Vorjahre aber hauptsächlich durch die Neuregelung des Finanzausgleichsgesetzes wird Wedel wieder abundant, was bedeutet, die Stadt erhält keine Schlüsselzuweisung. Im Gegenteil, die Stadt Wedel zahlt wieder in den Finanzausgleich ein. An dieser Stelle mussten die 1,245 Mio. € Erträge aus der Planung gestrichen werden.

Die Schlüsselzuweisung für übergemeindliche Aufgaben sanken leicht um 96 T€ auf 1,655 Mio. €.

Die Zuweisungen und Zuschüsse (Bund, Land, Kreis, übrige Bereiche) stiegen unter anderem durch das zuvor Gesagte um etwa 11,569 Mio. € und wurden mit knapp 13,121 Mio. € in den Entwurf eingestellt.

Für die Rückzahlung gewährter Zuschüsse wurde nur noch ein Betrag von 3.900 € eingeplant. Für die Abrechnung der Kita-Zuschüsse haben sich durch die Neuregelung offenbar auch die Rückzahlungen geändert, so dass hierfür keine Ansätze eingestellt wurden.

Für die Erträge aus der Auflösung von Sonderposten aus erhaltenen Zuweisungen und Zuschüssen wurden die Zahlen aus der Finanzplanung unverändert beibehalten. In Summe sind 1.248.400 € enthalten.

In Summe bedeutet dies für die Berichtszeile:

Ansatz Finanzplanungsjahr 2021: 6.061.000 €

Planansatz 2021: 16.039.800 €

Mehrertrag: 9.978.800 €

2.4.3 öffentlich-rechtliche Leistungsentgelte:

Die öffentlich-rechtlichen Leistungsentgelte bewegen sich alle samt auf einem ähnlichen Niveau, wie in der diesjährigen Finanzplanung prognostiziert. Es gibt nur geringe Abweichungen, beispielsweise bei den Kostenerstattungen für Wohnungslose sowie für Asylbewerber/Flüchtlinge (-43 T€). Bei den Gebühren und Ersätzen wurden in Summe 14.900 € mehr eingeplant

Die übrigen Ansätze blieben gleich, womit sich in Summe gegenüber der Finanzplanung ein Mehrertrag von rund 28 T€ ergibt.

Ansatz Finanzplanungsjahr 2021: 4.453.400 €

Planansatz 2021: 4.425.500 €

Minderertrag: 27.900 €

2.4.4 privatrechtliche Leistungsentgelte:

Bei den privatrechtlichen Leistungsentgelten wurden die Ansätze nur marginal geändert. So wurden beispielsweise die privatrechtlichen Entgelte (Beiträge, etc.) um 13.200 € und die sonstigen privatrechtlichen Leistungsentgelte um 16.600 € gemindert.

Die Erträge aus dem Sanierungsentgelt blieben unverändert.

Alle übrigen Konten verzeichnen kleinere Abweichungen, so dass sich die privatrechtlichen Leistungsentgelte in Summe wie folgt ändern:

Ansatz Finanzplanungsjahr 2021: 1.137.000 €

Planansatz 2021: 1.111.300 €

Minderertrag: 25.700 €

2.4.5 Kostenerstattung und Kostenumlagen:

Die Bundeserstattungen reduzieren sich in Summe um 90 T€ auf 468.000 €. Insbesondere durch die geringere Zahl von Deutschkursen an der Volkshochschule musste der Ansatz gesenkt werden.

Durch das Auslaufen einer Personalgestellung reduzieren sich die Kostenerstattungen von Zweckverbänden (kommunit) um 45 T€ auf nunmehr 79.000 €.

Bei den Kostenerstattungen von privaten Unternehmen wurden erneut Beträge für die Erstattung von Planungskosten im Bereich Wedel Nord eingeplant. Der Ansatz beläuft sich auf 595.000 €.

Die Erstattungen vom sonstigen öffentlichen Bereich wurde auf 163.100 € gesenkt. Hauptgrund hierfür ist das Auslaufen einer Erstattung im Bereich des Regionalparks Wedeler Au für die Sandfänge und Strukturmaßnahmen.

In den übrigen Positionen dieser Berichtszeile kam es zu Ertragssteigerungen von zusammen rund

49 T€.

Die Berichtszeile entwickelt sich in Summe wie folgt:

Ansatz Finanzplanungsjahr 2021: 3.330.200 €

Planansatz 2021: 2.985.200 €

Minderertrag: 345.000 €

2.4.6 Sonstige Erträge:

Die sonstigen Erträge konnten gegenüber der damaligen Finanzplanung gesteigert werden.

Hauptgrund sind allerdings lediglich Erträge aus der Auflösung der Beihilferückstellung (583 T€) und der Altersteilzeitrückstellung (130 T€).

Die Erträge aus der Veräußerung von Grundstücken wurden leicht nach unten korrigiert und mit nunmehr 1,11 Mio. € (- 140.000 €) eingeplant. Darin enthalten sind wiederum Grundstücksverkäufe im Bereich BusinessPark Elbufer (400.000 €).

Auch die Erträge aus der Konzessionsabgabe blieben bisher unverändert, da der aktuelle Wirtschaftsplan der Stadtwerke Wedel GmbH für 2021 noch nicht vorlag.

Die übrigen Ansätze wurden weitestgehend unverändert beibehalten, so dass in der Berichtszeile 570 T€ Ertragssteigerungen ausgewiesen sind.

Ansatz Finanzplanungsjahr 2021: 3.612.900 €

Planansatz 2021: 4.183.300 €

Mehrertrag: 570.400 €

2.4.7 Bestandsveränderungen:

Bestandveränderungen werden nicht eingeplant.

2.4.8 Erträge:

Unter Berücksichtigung der oben dargestellten Veränderungen ergeben sich folgende Werte:

Ansatz Finanzplanungsjahr 2021: 73.989.700 €

Planansatz 2021: 83.360.700 €

Mehrertrag: 9.371.000 €

2.4.9 Personalaufwendungen:

Die Personalaufwendungen wurden auf Basis der derzeitigen Lohn-und Gehaltsabrechnung hochgerechnet, wobei sie aber an die aktuellen Gegebenheiten angepasst und aktualisiert wurden. So wurden die mittlerweile bekannten Tarif- und Besoldungsanpassungen hochgerechnet, die aktuellsten Zahlen der Versorgungsausgleichskasse der Kommunalverbände in Schleswig-Holstein (VAK) zugrunde gelegt sowie die Planung der sonstigen Beschäftigungsentgelte (Honorare) angepasst.

Die noch der politischen Beratung bedürfenden Stellenplananträge wurden noch nicht in die Planung aufgenommen. In Summe sind 194.700 € Personalaufwendungen für 2021 noch nicht berücksichtigt, da die Änderungen noch der politischen Beschlussfassung bedürfen.

Die Aufwendungen für Honorare sanken in Summe um 50.300 € auf 877.000 €.

Entgegen der damaligen Finanzplanung werden nun voraussichtlich Zuführungen zu den personalwirtschaftlichen Rückstellungen notwendig. Sie mussten auf Basis der aktuellen VAK-Zahlen in Summe mit rund 713 T€ eingeplant werden.

Die Versorgungsbezüge (Berichtszeile 12) fallen aufgrund einer Änderung der Abrechnung der VAK ab 2021 komplett weg.

Mithin ändert sich der Planansatz wie folgt:

Personalaufwendungen:

Ansatz Finanzplanungsjahr 2021: 22.258.400 €

Planansatz 2021: 22.689.900 €

Mehraufwand: 431.500 €

Versorgungsaufwendungen:

Ansatz Finanzplanungsjahr 2021: 0 €

Planansatz 2021: 0 €

Minderaufwand: 0 €

2.4.10 Aufwendungen für Sach- und Dienstleistungen:

Bei den Aufwendungen für Sach- und Dienstleistungen gibt es im Vergleich zur Finanzplanung erneut deutliche Veränderungen.

Die größte Veränderung gibt es mit einem Plus von 630.000 € bei den Aufwendungen für den Abriss von Gebäuden. So wurden Abrisskosten für den Unterstufentrakt JRG, den 68-Anbau der GHS sowie für die abgängigen Unterkünfte im Ansgariusweg und in der Schulauer Straße separat eingeplant.

Der politischen Vorgabe, 1,10 € je Quadratmeter Straßenfläche Unterhaltungsaufwand einzustellen, wurde gefolgt. Mithin sind dafür 885.500 € eingeplant.

Die Ansätze der Gebäudeunterhaltung und der Unterhaltung der TGA-Anlagen wurden unverändert beibehalten. Lediglich die Vorgabe der 3%-igen Senkung der Sachaufwendungen führten hier zu Minderaufwendungen in Höhe von zusammen 68.800 €.

Berücksichtigt man diese Modernisierungsmaßnahmen und die pauschal eingeplanten Gebäudemodernisierungskosten zusammen mit dem Unterhaltungsaufwand der baulichen Anlagen sowie der TGA-Anlagen, so ergibt sich eine Erhaltungsaufwandsquote von 2,06 %. Nachdem der politisch vorgegebene Zielwert von 1,2 % des Gebäudeneubauwertes in den Vorjahren im IST nicht erreicht wurde, liegt der Wert nunmehr deutlich über der Vorgabe. In der Planung der Jahre 2020-2024 liegt die Erhaltungsaufwandsquote im Durchschnitt bei 1,94 %.

Der Ansatz für die Energiekosten musste um 143.800 € auf insgesamt 2.004.800 € erhöht werden. Die anhaltenden Preissteigerungen machen diese Mehrkosten notwendig. Inwieweit sich die coronabedingten Anforderungen an das Lüften der Unterrichtsräume auf die Energiekosten auswirkt bleibt abzuwarten.

Des Weiteren gibt es bei der Unterhaltung des beweglichen Anlagevermögens (< 150 €) nennenswerte Aufwandssteigerungen. Gegenüber der Finanzplanung wurden 79 T€ mehr eingeworben, mithin 711.300 €. Ein Grund hierfür ist die Migration der EDV zu kommunit. Zum damaligen Zeitpunkt wurde davon ausgegangen, dass eine komplette Überleitung erfolgt und daher keine zusätzlichen Unterhaltungsmittel notwendig wären. Die Praxis hat aber nun gezeigt, dass es sehr wohl noch Bereiche gibt, deren Unterhaltung nicht von kommunit übernommen wird. Dies bedeutet im Umkehrschluss, dass auch weiterhin Unterhaltungsaufwendungen im Bereich der EDV anfallen, die nicht von der Zweckverbandumlage erfasst sind. Hier sind gegenüber der Finanzplanung allein 74 T€ mehr eingeplant.

Der Ansatz für die sonstigen Aufwendungen für die Bewirtschaftung der Grundstücke und baulichen Anlagen musste ebenfalls um 202 T€ auf 747.000 € angepasst werden. Grund hierfür sind gestiegene Anforderungen sowie Kostensteigerungen.

Zudem wird die Umsetzung des IT-Konzepts an den Schulen auch in 2021 fortgeführt. Allein der Aufwand für den Betrieb der Schul-IT stieg um 102 T€ auf 379.300 €.

Die Fortbildungsmittel wurden für 2021 zentralisiert und in einem zentralen Topf im Produkt Personalmanagement eingeplant. Entgegen der damaligen Finanzplanung kommt es dennoch zu Mehraufwendungen in Höhe von rund 83 T€. So wurden neben den zentralen Ansätzen für die allgemeinen Fortbildungen (150 T€), für die Azubis und Anwärter (60 T€), für EDV-Fortbildungen

(50 T€) noch separate Mittel für die Aus- und Fortbildung der Feuerwehrleute (23.500 €) eingeplant.

Die übrigen Konten dieser Berichtszeile weisen im Einzelnen eher geringe, zusammengenommen aber Mehraufwendungen von 150 T€ aus. Dem gegenüber summieren sich die Minderaufwendungen auf lediglich 132 T€. In Summe liegt der Ansatz damit 1,766 Mio. € über der bisherigen Finanzplanung.

Ansatz Finanzplanungsjahr 2021: 13.875.600 €

Planansatz 2021: 15.246.600 €

Mehraufwand: 1.371.000 €

2.4.11 Abschreibungen:

Die Abschreibungen wurden auf Basis der in der Finanzplanung 2021 genannten Zahlen fortgeschrieben. Daher gibt es lediglich marginale Änderungen.

In Summe steigen die Planansätze im Vergleich zur Finanzplanung leicht an.

Ansatz Finanzplanungsjahr 2021: 5.956.100 €

Planansatz 2021: 5.957.300 €

Mehraufwand: 1.200 €

2.4.12 Transferaufwendungen:

Bei den Transferaufwendungen gibt es erhebliche Veränderungen.

Ebenfalls wieder durch die geänderte Kita-Finanzierung erhöhen sich die Zuschüsse an die Kita-Träger um mehr als 6,6 Mio. € auf 14.704.600 €. Das Konto Zuweisungen an übrige Bereiche erhöht sich damit von 9.194.500 € in 2020 auf 16.277.600 € in 2021.

Auch musste die Verbandsumlage am kommunit an die aktuelle Situation angepasst werden. Sie stieg im Vergleich zum Vorjahr um 270 T€ auf 1.240.000 €.

Für Zuweisungen an Eigengesellschaften, also den Zuschuss an das Kombibad, sind noch die alten Planzahlen aus dem Wirtschaftsplan 2020 eingeplant. Der aktuelle Wirtschaftsplan für 2021 lag aktuell noch nicht vor, so dass es an dieser Stelle noch zu Veränderungen kommen wird. Es wird damit zu rechnen sein, dass der Zuschuss sich für 2021 noch nennenswert erhöhen wird. Die, aus dem im Zuge der Neuregelung des kommunalen Finanzausgleichs neu eingeführte Vorwegabzug für die kommunalen Träger von Schwimmsportstätten, zu erwartenden Zuschüsse werden keine nennenswerten Ergebnisverbesserungen bringen. Derzeit sind für 2021 Mittel von 7,5 Mio. € für ganz Schleswig-Holstein reserviert. Diese Mittel werden entsprechend den im Vorjahr genutzten und dem Statistischen Amt für Hamburg und Schleswig-Holstein bis zum 31. März gemeldeten Zeitstunden durch Schulen, gemeinnützige Vereine und Verbände zur Verfügung gestellt. Für Wedel bedeutet dies einen Zuschuss in einer Größenordnung von etwa 50 T€.

Im Vergleich zur aktuellen Finanzplanung steigen die Ansätze für Zuweisungen und Zuschüsse von ursprünglich geplanten 12.493.000 € um fast 7,4 Mio. € auf nunmehr 19.883.600 €.

Die Transferaufwendungen für Umlagezahlungen wurden auf Grundlage des Haushaltserlasses angepasst und in Summe um rund 458 T€ reduziert. Die Auswirkungen des aktuell im Landtag diskutierte Änderung des Finanzausgleichsgesetzes sind bereits eingearbeitet. Durch die Neuregelung der Berechnungsgrundlage ist Wedel wieder abundant, die Stadt erhält nicht wie ursprünglich prognostiziert Schlüsselzuweisungen, sondern zahlt wieder rund 402 T€ in den kommunalen Finanzausgleich ein. Nimmt man die weggefallene Schlüsselzuweisung (1.244.600 €) dazu, so ergibt sich aus der Neuregelung der Berechnungsgrundlage eine Ergebnis-verschlechterung von mehr als 1,6 Mio. €.

Der vom Kreis Pinneberg beschlossene Kreisumlagesatz von 35,25% ist ebenfalls einkalkuliert. Sowohl die im Rahmen der Neuregelung der Kita-Finanzierung als auch im Zusammenhang mit der Neuregelung des kommunalen Finanzausgleichs angekündigten weiteren Senkungen der Kreisumlage sind fraglich und daher nicht berücksichtigt.

Der Ansatz für die Gewerbesteuerumlage wurde an den aktuellen Gewerbesteueransatz angepasst und beträgt nun rund 2,12 Mio. €.

Derzeit stellen sich die Transferaufwendungen wir folgt dar:

Ansatz Finanzplanungsjahr 2021: 30.966.200 €

Planansatz 2021: 37.899.100 €

Mehraufwand: 6.932.900 €

2.4.13 sonstige Aufwendungen:

Die sonstigen Aufwendungen sind in Summe um rund 6,5 Mio.€ gestiegen.

Hauptgrund sind hier ebenfalls die Auswirkungen der Kita-Reform. Nach den neuen Berechnungs-modalitäten sind Kostenerstattungen an den Kreis in Höhe von 6.010.700 zu veranschlagen.

Bei den Sachverständigen- und Gerichtskosten gibt es Mehraufwendungen in Höhe von rund

277 T€. Insbesondere im Bereich der Schulen (+ 68.500 €) und im Bereich der Organisation

(+ 92.000 €) wurden erhöhte Gutachterkosten eingeworben. Des Weiteren sind Gutachterkosten für die Machbarkeitsstudie Neubau Feuerwache (60.000 €) sowie für die Machbarkeitsstudie Schulauer Hafen (50.000 €) eingeplant.

Auch die Planungskosten stiegen geringfügig an. Zusätzlich in die Planung aufgenommen, wurden Kosten für die Erstellung eines Infrastrukturfolgekostenkonzepts (45.000 €).

Weitere Steigerungen gibt es bei den sonstigen Geschäftsausgaben (+ 60.700 €) sowie bei den kosten der Unterbringung (+ 50.000 €).

Der Aufwand aus der Einstellung/Erhöhung von Einzel- und Pauschalwertberichtigungen wurde geringfügig angepasst und um 3 T€ reduziert.

Die übrigen Konten weisen in Summe Mehraufwendungen von 133.900 € und Minderaufwendungen von 85.500 € aus, so dass die Berichtszeile folgende Planzahlen aufweist:

Ansatz Finanzplanungsjahr 2021: 4.133.900 €

Planansatz 2021: 10.624.300 €

Mehraufwand: 6.490.400 €

2.4.14 Aufwendungen:

Unter Berücksichtigung der oben dargestellten Veränderungen ergeben sich folgende Werte:

Ansatz Finanzplanungsjahr 2021: 77.190.200 €

Planansatz 2021: 92.417.200 €

Mehraufwand: 15.227.000 €

2.4.15 Ergebnis der laufenden Verwaltungstätigkeit:

Das Ergebnis aus laufender Verwaltungstätigkeit hat sich damit entgegen der damaligen Finanzplanung deutlich verschlechtert.

Ansatz Finanzplanungsjahr 2021: -3.200.500 €

Planansatz 2021: -9.056.500 €

Ergebnisverschlechterung: 5.856.000 €

2.4.16 Finanzerträge:

Die Finanzerträge haben sich entgegen der Finanzplanung kaum geändert.

Allerdings ist auch hier anzumerken, dass die Zahlen zu den Gewinnablieferungen noch auf den Daten der Wirtschaftspläne 2020 beruhen. Aktuell liegen die Wirtschaftspläne 2021 noch nicht vor. Auch hier wird es aller Wahrscheinlichkeit nach bis zum Haushaltsbeschluss noch zu Änderungen kommen.

Für 2021 ergibt sich daraus momentan Folgendes:

Ansatz Finanzplanungsjahr 2021: 1.339.300 €

Planansatz 2021: 1.349.100 €

Mehrertrag: 9.800 €

2.4.17 Zinsen und sonstige Finanzaufwendungen:

Die Zinsen für Investitionskredite wurden an die aktuellen Darlehen angepasst. In diesem Jahr wurde und wird lediglich die Restkreditermächtigung in Höhe von 4 Mio. € in Anspruch genommen. Zusammen mit dem weiterhin historisch niedrigen Zinsniveau und aufgrund einiger Sondertilgungen von alten hochzinsigen Darlehen konnten die Zinsaufwendungen um 110.200 € auf insgesamt 1.977.600 € reduziert werden.

Zudem wurden aufgrund der weiterhin anhaltenden Niedrigzinsphase auch die Kassenkreditzinsen angepasst. Es ist nach wie vor möglich Kassenkredit zu 0,0 % Zinsen bzw. teilweise sogar zu Negativzinsen aufzunehmen. Der Ansatz wurde daher auf 0 € reduziert.

In Summe sind die Zinsen rund 111 T€ unterhalb des in der Finanzplanung prognostizierten Ansatzes eingestellt.

Ansatz Finanzplanungsjahr 2021: 2.088.300 €

Planansatz 2021: 1.977.600 €

Minderaufwand: 110.700 €

2.4.18 Finanzergebnis:

Durch die dargestellten Veränderungen ergibt sich nunmehr folgendes Finanzergebnis:

Ansatz Finanzplanungsjahr 2021: -749.000 €

Planansatz 2021: -628.500 €

Ergebnisverbesserung: 120.500 €

2.4.19 Jahresergebnis:

Zusammenfassend lässt sich festhalten, dass der Haushaltsentwurf 2021 durch zwei große Veränderungen geprägt ist. Insbesondere die Neuregelung der Kita-Finanzierung und die Neuordnung des kommunalen Finanzausgleichs führten zu größeren Abweichungen. Neben diesen beiden Themenbereichen gab es aber auch, wie oben bereits dargestellt, in einzelnen Positionen erhebliche Änderungen:

Allein die aufgeführten Veränderungen summieren sich auf eine Ergebnisverschlechterung von

5,785 Mio. €.

Aus den vorstehenden Ausführungen ergibt sich für den Ergebnisplan eine deutliche Ergebnisverschlechterung gegenüber der Finanzplanung aus dem Haushalt 2020 und im Entwurf ein Jahresdefizit von -9.685.000 €.

Ansatz Finanzplanungsjahr 2021: -3.949.500 €

Planansatz 2021: -9.685.000 €

Ergebnisverschlechterung: -5.735.500 €

2.5 Interne Leistungsverrechnung

Die bisher praktizierte flächendeckende Kosten- und Leistungsverrechnung wird grundsätzlich auch für den Haushaltsentwurf 2021 beibehalten. Die Beträge wurden wieder neu geplant und dabei an die tatsächlich in Anspruch genommenen Leistungen bzw. an die aktuellen Stellenanteile angepasst.

Im Summe stiegen die Internen Verrechnungen in der Planung im Vergleich zum Vorjahr um 935 T€ auf insgesamt 27.080.800 €. Diese Zunahme liegt zum einen an den gestiegenen Verrechnungen der Steuerungsleistungen (+ 304 T€). Durch die ebenfalls gestiegene Gesamtzahl der Stellen ergibt sich rechnerisch eine Belastung mit Steuerungsleistungen je Vollzeitäquivalenz von 39.113 € (Vorjahr: 36.432 €). Sprich, jedes externe Produkt weist je Anteil der dort zugeordneten Vollzeitstellen eine Belastung mit Overheadkosten in Höhe von 39.100 € auf.

Auch sind die Inanspruchnahmen des Gebäudemanagements um 603 T€ sowie die des Bauhofes um 36 T€ gestiegen. Bei den übrigen Verrechnungen wurden die Planungsgrundlagen aktualisiert bzw. wurden die Planungen an die Rechnungsergebnisse angepasst. Mithin bewegen sich die Ansätze mit geringen Schwankungen auf dem Niveau des Vorjahres.

2.6 Investitionsplanung

Der Investitionsplan weist für 2021 derzeit Gesamtinvestitionen in Höhe von 16.337.600 € aus.

Größte Einzelpositionen sind dabei:

217001715 Modernisierung Steinberghalle 1.500.000 €

365001701 Tageseinrichtungen für Kinder-Investzuschuss kath. Kirche 1.500.000 €

217001714 Erneuerung Unterstufentrakt 1.300.000 €

315401706 Ersatzbau für UK Ansgariusweg 1.170.000 €

511002702 Stadtsanierung und Städtebauförderung "Stadthafen Wedel" 1.000.000 €

541001747 Ausbau Breiter Weg 1.000.000 €

315401707 Ersatzbau für UK Schulauer Str. 600.000 €

111022101 Grunderwerb 520.000 €

211002706 bauliche Erweiterung/Wegfall Klassenraumcontainer ASS 500.000 €

218201708 Bauliche Erweiterung GHS 500.000 €

552001703 Sanierung Flutschutztore 450.000 €

111030704 Erweiterung Gebäude Frauenhaus 437.000 €

Diese 12 Maßnahmen binden mit 10.477.000 € bereits mehr als 64 % der Gesamtinvestitionen.

Viele der bereits für 2020 vorgesehenen Großinvestitionen konnten in diesem Jahr nicht begonnen bzw. fortgeführt werden. Beispielhaft seien hier die Erneuerung des Unterstufentraktes am JRG, die bauliche Erweiterung der GHS oder die geplanten Ersatzbauten für die Unterkünfte genannt. Die Investitionsbedarfe wurden kritisch hinterfragt und an die neuen Zeitplanungen angepasst.

Demgegenüber wurden Einzahlungen aus Investitionstätigkeit in Höhe von

3.358.600 € eingeplant. Zur Finanzierung der geplanten Investitionen ist somit eine Kreditaufnahme in Höhe von 12.979.000 € erforderlich. Abzüglich der Tilgung ergibt sich dadurch eine Nettoneuverschuldung in Höhe von 9.136.400 €.

Der Gesamtschuldenstand der Investitionskredite wird Ende 2020 einen Wert von 73,546 Mio. € erreicht haben. Die Kreditermächtigung 2019 in Höhe von 12.256.100 € wurde lediglich in Höhe von 4 Mio. € in Anspruch genommen. Die genehmigte Kreditermächtigung aus 2020 in Höhe von 6.000.000 € wird ins Folgejahr übertragen.

Der Gesamtinvestitionsplan weist für die Jahre 2021 bis 2024 folgende Volumina aus:

Jahr Investitions-

volumen

2021: 16.337.600 €

2022: 22.266.900 €

2023: 17.559.900 €

2024: 8.931.400 €

∑ 65.095.800 €

Diese großen Investitionssummen werden die zukünftigen Haushalte zusätzlich belasten.

Die weiteren Details der Investitionsmaßnahmen sind in der Zusammenstellung der Investitionen der Teilpläne ersichtlich.

2.7 Finanzplanung

Die Finanzplanung erstreckt sich auf die Jahre 2022 bis einschließlich 2024. Bei der Ermittlung der Ansätze für die Erträge und Aufwendungen wurde mit einer geringen Steigerungsrate von 1 % gerechnet. Ausnahmen gab es beispielsweise bei den Personalaufwendungen und bei einzelnen Positionen, bei denen eine abweichende Steigerung bereits bekannt war.

Die Gewerbesteuer wurde im Finanzplanungszeitraum auf der Basis 2021 zurückhaltend und mit der Annahme einer positiven Entwicklung mit einer leicht steigenden Tendenz veranschlagt. Auch die übrigen Erträge wurden mit der o.g. prozentualen Steigerung der Aufwendungen hochgerechnet.

Die Entwicklung der Ergebnisse stellt sich wie folgt dar:

Jahresergebnis

2022: - 8.549.500 €

2023: - 7.543.100 €

2024: - 6.299.600 €

Noch nicht in der Finanzplanung enthalten sind zukünftige Leistungserweiterungen. Beispielhaft seien hier die in der Diskussion befindlichen neuen Kindertagesstätten genannt.

Grundstücksverkäufe

Wie bereits oben erwähnt, sind im Finanzplanungszeitraum ebenfalls wieder Grundstücksverkäufe veranschlagt. Dieses betrifft einerseits Grundstücke im BusinessPark Elbufer, andererseits Grundstücke, die keine strategische Bedeutung für die Stadt haben bzw. zum Verkauf vorgesehen sind. Im Einzelnen sind folgende Beträge veranschlagt:

2022: 1.254.300 €

2023: 1.262.800 €

2024: 1.262.800 €

Die Erträge und Aufwendungen im Ergebnisplan und in den Teilergebnisplänen sowie die Einzahlungen und Auszahlungen im Finanzplan und in den Teilfinanzplänen sind nach derzeitigem Kenntnisstand realistisch dargestellt.

Die mittelfristige Finanzplanung geht von leicht steigenden Erträgen bis 2024 aus. Ohne Berücksichtigung des BgA BusinessPark Elbufer steigen die Erträge von 83,770 Mio. € im Haushaltsjahr 2021 auf 85,812 Mio. € in 2024. Das entspricht einer durchschnittlichen jährlichen Steigerung von 0,81 %. Im gleichen Zeitraum sinken die Aufwendungen von 93,675 Mio. € im Haushaltsjahr 2021 auf 91,987 Mio. € in 2024, was eine durchschnittliche Senkung von -0,60 % jährlich ausmacht. Die Aufwendungen sinken damit leicht wobei die Erträge leicht steigen. Diesen Umstand gibt auch der Trend der Ergebnisse wieder. Die Defizite verringern sich in den Folgejahren leicht.

Saldo aus laufender Verwaltungstätigkeit / Finanzmittelsaldo

Nach der aktuellen strategischen Zielsetzung, sollen bis 2024 die Tilgungen für Investitionskredite aus eigenen Finanzmitteln erbracht werden. Das heißt, der Saldo aus laufender Verwaltungstätigkeit muss mindestens genauso hoch sein, wie die Tilgung.

Jahr Saldo aus lfd.Tilgungstrat. Zielsetzung

Verw.-tätigk. erreicht?

2021: - 6.951.800 €3.842.600 € nein

2022: - 5.174.700 €3.835.400 € nein

2023: - 4.233.100 €3.835.100 € nein

2024: - 2.829.100 €3.880.600 € nein

Die strategische Zielsetzung wird bis 2024 nicht erreicht.

Der Saldo aus laufender Verwaltungstätigkeit entwickelt sich im Planungszeitraum zwar mit leicht positiver Tendenz, dennoch durchweg im negativen Bereich. Er steigt von - 6.951.800 € in 2021 über – 5.174.700 € in 2022, über - 4.233.100 € in 2023 auf – 2.829.100 in 2024 leicht an. In Summe laufen damit in den Finanzplanungsjahren Defizite an liquiden Mitteln von 19,189 Mio. € auf.

Im selben Zeitraum (2021-2024) fallen Tilgungszahlungen von zusammen 15,394 Mio. € an. Der Finanzmittelbestand wird also allein in diesem Zeitraum mit einem Betrag von 34,583 Mio. € belastet. Was bedeutet, dass in diesem Umfang die Kassenkreditaufnahme steigt.

Hier muss also auch weiterhin ein Schwerpunkt der Haushaltssteuerung liegen. Es muss eine nachhaltige Sicherung des Finanzmittelbestandes erreicht werden. Es sind Stand heute erhebliche zahlungswirksame Ergebnisverbesserungen notwendig, um dem strategischen Ziel gerecht zu werden.

Zahlungswirksame Ergebnisverbesserungen heißt nichts Anderes, als Minderung der zahlungswirksamen Aufwendungen oder Erhöhung der zahlungswirksamen Erträge. Für Leistungskürzungen gab es in den vergangenen Konsolidierungsrunden häufig keine politischen Mehrheiten. In der Folge konnten nur geringe Aufwandsreduzierungen umgesetzt werden. Diese sind aber notwendig, soll das strategische Ziel eingehalten werden.

Begründung der Verwaltungsempfehlung

Im vorliegenden Haushaltsentwurf sind die von den Fachdiensten als notwendig erachteten Aufwendungen auf Basis der strategischen und operativen Zielvorgabe aufgenommen. Es sind keine Haushaltsansätze eingestellt worden, für die es keinen politischen Auftrag an die Verwaltung bzw. keinen politischen Beschluss gibt. Die Ansätze für die noch abschließend politisch zu beratenden Stellenplananträge sind noch nicht enthalten.

Im Hinblick auf das, momentan in der politischen Diskussion befindliche, umfangreiche Konsolidierungspaket wurden verwaltungsintern keine neuerlichen Sparrunden unternommen. Es bleibt vorerst abzuwarten, für welche Vorschläge sich politische Mehrheiten finden. Erst danach kann abgesehen werden, in welchen Bereichen Einsparungen überhaupt möglich bzw. gewünscht sind.

Da ebenfalls nicht absehbar ist, inwieweit im Rahmen des Konsolidierungspaketes auch Steuererhöhungen eine Rolle spielen werden, wurden verwaltungsseitig derzeit keine Änderungen der Hebesätze in den Entwurf aufgenommen.

Darstellung von Alternativen und deren Konsequenzen mit finanziellen Auswirkungen

Wie bereits unter Punkt 3 erwähnt, sind keine Erhöhungen der Realsteuern eingeplant. Die Erhöhung dieser Steuereinnahmen ist eine Alternative zum vorgelegten Entwurf. Nimmt man die Hebesätze des letztjährigen Verwaltungsvorschlags als Grundlage, so ließen sich Ertragssteigerungen von 3.461.700 € erzielen:

|

Hebesatz |

Aktueller Ansatz |

Ansatz mit Hebesatz 650 % |

Veränderung |

|

Grdst. A 380 % |

58.700 € |

100.400 € |

+ 41.700 € |

|

Grdst. B 425 % |

6.460.000 € |

9.880.000 € |

+ 3.420.000 € |

Damit ließe sich das Ergebnis zwar verbessern, es läge aber immer noch bei – 6.223.300 €.

Eine Erhöhung der Gewerbesteuerhebesätze könnte sich, angesichts der aktuellen Maßnahmen zur Pandemiebekämpfung und der daraus resultierenden angespannten Wirtschaftslage, als kontraproduktiv erweisen.

Es müssten demnach weitere Maßnahmen ergriffen werden, die zu einer Aufwandsreduzierung oder alternativ zu weiteren Ertragssteigerungen führen.

Die Auswirkungen der politischen Beschlüsse im Rahmen des aktuellen Konsolidierungspaketes können hier einen wichtigen Beitrag leisten. Ob sich aber Einsparungen in einer Größenordnung von rund 6,5 Mio. € erzielen lassen, scheint fraglich.

Finanz. Auswirkung

Auf die Darstellung der finanziellen Auswirkungen wurde an dieser Stelle verzichtet, die Haushaltssatzung und der Haushaltsplan die Auswirkungen aller politischen Beschlüsse und Mittelanforderungen darstellen und sämtliche Summen sowohl um Ergebnisplan als auch im Finanzplan enthalten sind.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

9,3 MB

|